जीएसटी कानून के तहत आने वाला कोई भी करदाता या पंजीकृत व्यक्ति, सीजीएसटी अधिनियम की धारा 73 या 74 (1) के तहत किसी भी तरह के टैक्स, ब्याज अथवा पेनल्टी के लिए उत्तरदायी ठहराया है, तो उचित जीएसटी अधिकारी विवरणों जायजा लेकर जीएसटी डीआरसी 01 ए फोर्म के तहत इन विवरणों को दाखिल कर सकता है। तो आज के इस लेख में हम इसी फॉर्म (DRC-01 A) के बारे में जानने की कोशिश करेंगे। तो चलिए शुरू करते है!

इस लेख में हम चर्चा करेंगे :

जीएसटी डीआरसी 01 ए फॉर्म क्या है?

यदि कोई भी पंजीकृत व्यक्ति सीजीएसटी अधिनियम की धारा 73 या 74 (1) के तहत कर, ब्याज और जुर्माना के लिए उत्तरदायी है, तो उचित अधिकारी को पहले कर, ब्याज और दंड के विवरणों का पता लगाना चाहिए। फिर उसके बाद, फॉर्म जीएसटी डीआरसी 01 ए के भाग ए में विवरणों को दाखिल करना होता है।

- धारा 73 उन मामलों से संबंधित है जहां बिना किसी इरादे या धोखाधड़ी के गैर-भुगतान या चालान का भुगतान किया जाता है।

- धारा 74 उन मामलों से संबंधित है जहां धोखाधड़ी के इरादे से या भुगतान के साथ कर का भुगतान न करना अथवा कम भुगतान करना होता है।

डीआरसी 01 ए फॉर्म जारी करने का उद्देश्य क्या है?

जीएसटी नियमों के अनुसार, पहले, एक नोटिस या बयान की सेवा के समय, जैसा कि मामला हो सकता है, उपयुक्त अधिकारी को फॉर्म जीएसटी डीआरसी -01 या फॉर्म जीएसटी डीआरसी -02 में सारांश जारी करने की आवश्यकता होती थी। हालाँकि, अब, इस नए उप-नियम के साथ, कर, ब्याज और जुर्माना देय, को नोटिस या विवरण प्राप्त होने से पहले करदाता को पहले सूचित करना होगा। इसलिए, यह कारण बताओ नोटिस के बजाय एक सूचना है।

DRC-01 A फॉर्म में करदाता जवाब कैसे दे सकता है?

वस्तु एवं सेवा कर प्रणाली के तहत एक करदाता, डीआरसी 01 ए फॉर्म में सूचना प्राप्त करने पर, उक्त फॉर्म के दूसरे भाग यानी पार्ट बी का उपयोग कर सकता है, ताकि अधिकारी को सूचित किया जा सके कि उसने पता लगाया हुआ देयता का आंशिक भुगतान किया है, या यदि देयता स्वीकार्य नहीं है। अथवा उपर्युक्त के आधार पर प्रस्तुतियाँ, यदि कोई हो, का भी परामर्श लिया जा सकता है।

उपरोक्त नियम की व्याख्या और लाफॉर्मए गए परिवर्तनों का प्रभाव

- यह नियम जीएसटी DRC-01 के माध्यम से कारण बताओ नोटिस जारी करने के माध्यम से विभाग द्वारा उठाए जा रहे मांग से संबंधित है। यदि कोई अंतर राशि उचित अधिकारी द्वारा निर्धारित की जा रही है, तो बाद में जीएसटी डीआरसी 01 फॉर्म सामान्य रूप से जारी किया जाता है।

- नियम 142 (1A) की शुरुआत के कारण उचित अधिकारी को जीएसटी DRC-01 A जारी करना होगा। उचित अधिकारी, कर, ब्याज, और दंड के साथ व्यक्ति को नोटिस देने से पहले धारा 73 या धारा 74 के तहत, जैसा भी मामला हो, किसी भी कर, ब्याज और दंड के विवरण को उक्त द्वारा पता लगाया जाएगा। अधिकारी।

- आमतौर पर प्रस्ताव से पहले नियम 142 (1 ए) कारण बताओ नोटिस जारी किया जा रहा था, लेकिन इस नए उप-नियम की शुरुआत के बाद, कर के बारे में निर्धारित राशि के लिए उप-नियम 1 (ए) के तहत सूचना जारी करना उचित अधिकारी की जिम्मेदारी है , ब्याज और जुर्माना धारा 73 (1) या 74 (1) के तहत कारण बताओ नोटिस परोसने से पहले और करदाताओं को अंतर राशि जमा करने के लिए अतिरिक्त समय मिलेगा। दूसरे शब्दों में, यह कहा जा सकता है कि किसी भी राशि के निर्धारण के बाद उचित कार्यालय पहले संचार के माध्यम से नियम 142 (1 ए) के तहत फार्म जीएसटी डीआरसी 01ए के माध्यम से होगा।

- ऐसे उदाहरण हैं जहां यह पाया गया है कि विभाग अभी भी जीएसटी DRC-01 को सीधे जारी करने की उसी प्रक्रिया का अनुसरण कर रहा है, बिना डीआरसी 01A के माध्यम से पहले सूचित किए बिना, यदि आप सीधे जीएसटी DRC-01 के माध्यम से कारण बताओ नोटिस प्राप्त करते हैं। आप पूछ सकते हैं कि आप GST DRC-01 A फॉर्म के माध्यम से पहले संवाद करने वाले उचित अधिकारी हैं।

- फार्म जीएसटी में सूचना प्राप्त करने के बाद डीआरसी 01ए करदाता धारा 73 (5) या 74 (5) के तहत भुगतान कर सकता है जैसा कि मामला हो सकता है और उचित अधिकारी द्वारा लगाया जा सकने वाला कोई दंड नहीं होगा। जीएसटी डीआरसी 01 ए का उत्तर डीआरसी 01ए के भाग B में किया जाएगा और उसके बाद, यदि उचित अधिकारी संतुष्ट नहीं है तो वह डीआरसी 01 जारी करेगा और सामान्य स्थगन जारी रहेगा।

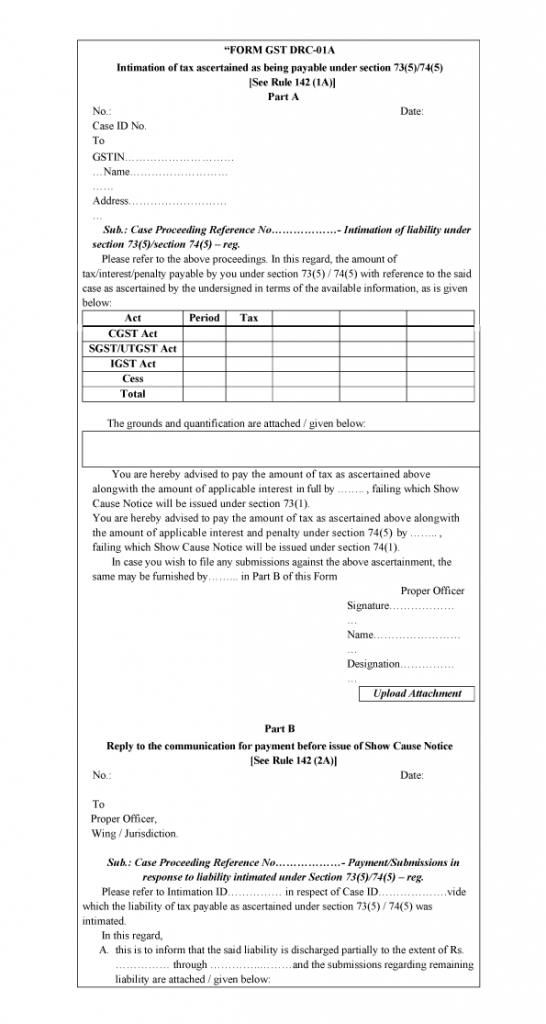

जीएसटी डीआरसी 01 ए फॉर्म का प्रारूप क्या है?

वस्तु एवं सेवा कर प्रणाली के तहत आने वाले फॉर्म डीआरसी 01 ए कोई भी अधिकारी ब्याज अथवा पेनल्टी का विवरण दर्ज कर सकता है। इस फॉर्म के दो भाग होते है। आप नीचे चित्र की सहायता से देख सकते है:-

- भाग A:- इस भाग में करदाता की जरुरी जानकारी दर्ज करनी होती है। जैसे की जीएसटीआईएन संख्या, पता, भरने की तारीख आदि जैसी जानकारी दर्ज करनी होती है।

- भाग B:- इस भाग के अंतर्गत, कारण बताओ नोटिस जारी करने से पहले भुगतान के लिए संचार को जवाब देना होता है।