जैसा कि हम सभी जानते हैं, गुड्स एंड सर्विस टैक्स (जीएसटी) स्व-मूल्यांकन के आधार पर देय होता है यानी स्वयं करदाता को अपनी कर देयता निर्धारित करनी होती है। यदि करदाता का मूल्यांकन गलत हो जाता है, और करदाता ने किसी भी कर का भुगतान नहीं किया है या गलत तरीके से लाभ उठाया है और किसी भी इनपुट टैक्स क्रेडिट का उपयोग किया है या गलत तरीके से वापस किया गया है, तो ऐसी परिस्थितियों में जीएसटी अधिकारियों द्वारा मांग उठायी जाती है। जिसे जीएसटी में कारण बताओ नोटिस कहा जाता है। जीएसटी के तहत सभी मांग और वसूली की कार्यवाही एक कारण बताओ सुचना जारी करने के साथ शुरू होती है। तो आज इस लेख में हम जीएसटी कारण बताओ नोटिस में गहराई से देखते हैं।

इस लेख में हम चर्चा करेंगे :

- 1. जीएसटी में कारण बताओ नोटिस (एससीएन) क्या है?

- 2. जीएसटी में कारण बताओ नोटिस की समय-सीमा

- 3. जीएसटी में कारण बताओ नोटिस कब लागू होता है?

- 4. जीएसटी में कारण बताओ नोटिस भेजने के तरीके

- 5. जीएसटी नोटिस का जवाब देनें और न देनें के प्रभाव

- 6. जीएसटी में कारण बताओ नोटिस का प्रारूप

- 7. जीएसटी में कारण बताओ नोटिस कैसे डाउनलोड करें?

- 8. जीएसटी विभाग द्वारा बकाया की वसूली

जीएसटी में कारण बताओ नोटिस (एससीएन) क्या है?

जीएसटी के तहत नोटिस जीएसटी प्राधिकरणों द्वारा संचार कर रहे हैं। ये विशेष रूप से जो वस्तु एवं सेवा कर कानूनों का पालन नहीं करने के लिए करदाताओं को किसी भी चूक की याद दिलाने या उन्हें सावधानी बरतने के लिए भेजे जाते हैं। अन्य मामलों में, करदाता से अधिक जानकारी एकत्र करने के लिए केवल नोटिस भेजे जा सकते हैं।

जीएसटी नियम के अनुसार अधिनियम की धारा 73, कारण बताओ सुचना जारी करने से संबंधित है। अंतर्गत निम्नलिखित कार्य से होता है।

- टैक्स अल्प भुगतान है, या

- रिफंड गलत तरीके से बनाया गया है, या

- इनपुट टैक्स क्रेडिट का गलत तरीके से लाभ / उपयोग किया गया है

- किसी भी कारण से, धोखाधड़ी आदि के अलावा, यानी, कर से बचने का कोई मकसद नहीं है।

उचित अधिकारी (जीएसटी अधिकारी) करदाता पर कारण बताओ नोटिस का काम करेंगे। उन्हें ब्याज और जुर्माना के साथ देय राशि का भुगतान करना होगा।

जीएसटी में कारण बताओ नोटिस की समय-सीमा

जीएसटी अधिनियम ने कारण बताओ नोटिस (एससीएन) जारी करने के लिए एक समय सीमा निर्दिष्ट की। कारण बताओ सुचना जारी करने की समय सीमा इस बात पर निर्भर करती है कि धोखाधड़ी या दमन शामिल है या नहीं।

यदि धोखाधड़ी या दमन को शामिल नहीं किया गया है

यदि कोई धोखाधड़ी या दमन शामिल नहीं है, तो उस तारीख से 3 महीने पहले एक कारण बताओ नोटिस जारी किया जा सकता है जिस पर निर्णय पूरा होने वाला है। यदि एससीएन जारी किया जाता है, तो उसे संबंधित वर्ष के लिए वार्षिक जीएसटी रिटर्न दाखिल करने की तारीख से 3 साल के भीतर स्थगित करने की आवश्यकता होती है। आदेश में कर देयता, ब्याज, और जुर्माना राशि की अधिकतम 10% कर राशि शामिल होनी चाहिए।

यदि धोखाधड़ी या दमन शामिल है

यदि धोखाधड़ी या दमन शामिल है, तो शो कॉज नोटिस को उस तारीख से कम से कम 5 महीने पहले जारी किया जाना चाहिए, जिस तारीख पर निर्णय पूरा होने वाला है। अगर कारण बताओ नोटिस (एससीएन)जारी किया जाता है तो उसे संबंधित वर्ष के लिए वार्षिक रिटर्न दाखिल करने की तारीख से 5 साल के भीतर स्थगित करना होगा। आदेश में कर देयता, ब्याज, जुर्माना राशि की 100% की सीमा तक होना चाहिए। यदि कर योग्य व्यक्ति अपने दायित्व का पता लगाता है, तो वह ब्याज और 15% जुर्माना के साथ भुगतान कर सकता है और अधिकारी को अंतरंग कर सकता है।

जीएसटी में कारण बताओ नोटिस कब लागू होता है?

जीएसटी नोटिस कर दाताओं पर कर लगाने में करदाता की प्रेरणा के आधार पर कर दाता पर लगाया जाएगा।

केस I: कोई धोखाधड़ी नहीं – और प्रेरणा करों से बचने के लिए नहीं थी। यह धारा गैर-धोखाधड़ी के मामलों पर लागू होती है जिसमें:

- करदाता द्वारा भुगतान न किया गया है या

- रिफंड गलत तरीके से उसके द्वारा या जहां,

- इनपुट टैक्स क्रेडिट का गलत तरीके से लाभ / उपयोग किया गया है

- उचित अधिकारी (यानी, जीएसटी अधिकारी) करदाता पर कारण बताओ सुचना का काम करेंगे। तब कर दाता को ब्याज और जुर्माना के साथ देय राशि का भुगतान करना होगा।

केस II: धोखाधड़ी है – करों से बचने के इरादे से: यह धारा उन मामलों पर लागू होती है जब धोखाधड़ी होने की वजह होती है / या इसमें कोई विलफुल गलत विवरण या तथ्यों का दमन शामिल होता है और इरादा स्पष्ट रूप से करों से बचने का होता है, जिसके परिणामस्वरूप:

- करदाता द्वारा भुगतान न किया गया है या

- रिफंड गलत तरीके से उसके द्वारा या जहां,

- इनपुट टैक्स क्रेडिट का गलत तरीके से लाभ / उपयोग किया गया है

जीएसटी में कारण बताओ नोटिस भेजने के तरीके

सीजीएसटी अधिनियम की धारा 169 में जीएसटी के तहत नोटिसों को संप्रेषित करने के विभिन्न साधन हैं। नोटिस भेजने का कोई अन्य तरीका कानून के तहत मान्य नहीं होगा।

करदाताओं को ध्यान देना चाहिए कि नोटिस प्राप्त करने के विभिन्न तरीके निम्नानुसार हो सकते हैं:

- करदाता या उसके प्रतिनिधि को कूरियर द्वारा सीधे या किसी संदेशवाहक द्वारा नोटिस सौंपना।

- रजिस्टर्ड डाक या स्पीड पोस्ट या एक पावती के साथ एक कूरियर – करदाता के व्यवसाय के अंतिम ज्ञात स्थान पर संबोधित किया।

- ईमेल पते पर संचार

- लॉगिन करने के बाद इसे जीएसटी पोर्टल पर उपलब्ध कराना।

- एक क्षेत्रीय समाचार पत्र में प्रकाशित होने से, जिसे करदाता के अंतिम ज्ञात आवासीय पते के आधार पर परिचालित किया जाता है।

- यदि उपरोक्त साधनों में से कोई भी उपयोग नहीं किया जाता है, तो इसे अपने व्यवसाय या निवास के अंतिम ज्ञात स्थान पर किसी प्रमुख स्थान पर चिपका कर। यदि यह कर अधिकारियों द्वारा उचित नहीं पाया जाता है, तो वे अंतिम उपाय के रूप में संबंधित अधिकारी या प्राधिकरण के कार्यालय के नोटिस बोर्ड पर एक प्रति चिपका सकते हैं।

करदाता को समय-समय पर जीएसटी कानून द्वारा अधिसूचित किए गए अलावा किसी अन्य मोड में प्राप्त होने पर नोटिस या संचार पर कार्रवाई करने की आवश्यकता नहीं है।

जीएसटी नोटिस का जवाब देनें और न देनें के प्रभाव

जीएसटी नोटिस का कोई भी जवाब जीएसटी पोर्टल पर ऑनलाइन प्रस्तुत किया जा सकता है। एक करदाता ऐसे करदाता या स्वयं के अधिकृत कर्मियों के डिजिटल हस्ताक्षर या ई-हस्ताक्षर का उपयोग कर सकता है।

जहां कर और ब्याज के भुगतान की आवश्यकता होती है, ऐसे दायित्व का भुगतान अपेक्षित रूप और तरीके से करें। इस तरह के भुगतान के बाद, अपेक्षित प्रपत्र में उत्तर पत्र कर प्राधिकरण को भेजा जाना चाहिए, जिन्होंने नोटिस भेजा था।

यदि जीएसटी नोटिस प्राप्त करने वाला करदाता निर्धारित समय सीमा के भीतर जवाब नहीं देता है, तो वह दंड और आगे की कार्यवाही के लिए उत्तरदायी होगा क्योंकि प्रत्येक मामला जीएसटी कानून के तहत मांग करता है।

एक करदाता किसी अन्य प्रतिनिधि या जीएसटी नोटिस से संबंधित मामलों को देखने के लिए एक चार्टर्ड एकाउंटेंट का अभ्यास कर सकता है। जीएसटी के तहत लेटर ऑफ ऑथराइजेशन जारी करके वह ऐसा कर सकता है। जीएसटी प्राधिकरण पत्र एक अन्य प्रतिनिधि द्वारा जीएसटी नोटिसों का जवाब देने और उसकी ओर से कार्रवाई करने की शक्ति देता है।

जीएसटी में कारण बताओ नोटिस का प्रारूप

जब किसी करदाता द्वारा जीएसटी के तहत जीएसटी का भुगतान न किया गया है या रिफंड गलत तरीके से उसके द्वारा या जहां, इनपुट टैक्स क्रेडिट का गलत तरीके से लाभ / उपयोग किया गया है आदि कुछ इस प्रकार के कार्य किये जाते है, तो जीएसटी के तहत जीएसटी अधिकारियो द्वारा एक कारण बताओ नोटिस (SCN) भेजा जाता है। जोकि कुछ इस प्रकार है :-

दिनांक :-

सेवा ——–

नाम-

पता-

कर अवधि ——

यह मेरे ध्यान में आया है कि आप / आपकी कंपनी / फर्म, हालांकि पंजीकृत होने के लिए उत्तरदायी है अधिनियम की धारा —— के तहत, पंजीकरण प्राप्त करने में विफल रहा है / और निर्वहन करने में विफल रहा है नीचे दिए गए विवरण के अनुसार उक्त अधिनियम के तहत कर और अन्य देनदारियाँ:

संक्षिप्त तथ्य –

मैदान –

निष्कर्ष –

अवधि।

इसलिए, आप एतद् द्वारा निर्देशित हैं कि क्यों एक कर देयता के साथ-साथ कारण बताएं

आपके द्वारा बिना पंजीकरण के व्यवसाय चलाने के लिए आपके खिलाफ ब्याज नहीं बनाया जाएगा पंजीकरण के लिए उत्तरदायी और नियुक्ति के प्रावधानों के उल्लंघन के लिए जुर्माना क्यों नहीं लगाया जाना चाहिए

अधिनियम या उसके तहत बनाए गए नियम।

इस संबंध में, आपको निर्देश दिया जाता है कि आप बिना बताए ——– (तारीख) से पहले उपस्थित हों।

समय-

हस्ताक्षर-

नाम-

पद-

जीएसटी में कारण बताओ नोटिस कैसे डाउनलोड करें?

जीएसटी के तहत जीएसटी पोर्टल पर अपना कारण बताओ नोटिस SCN डाउनलोड करने के लिए निम्नलिखित चरणों का पालन करना होता है-

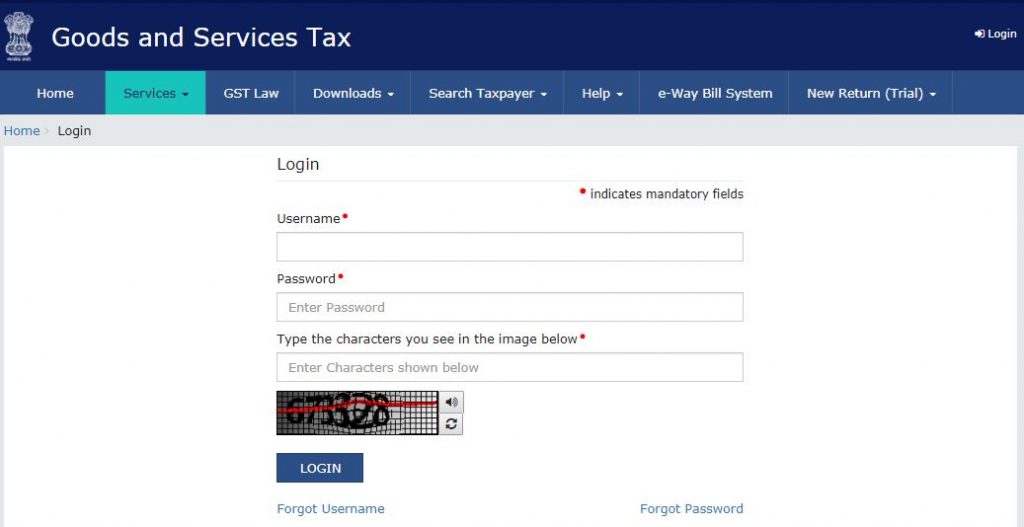

1. लॉगिन करें

सबसे पहले जीएसटी पोर्टल पर जाये और लॉगिन बटन पर क्लिक करें, क्लिक करने के पश्चात् username, password और captcha कोड भरने के बाद लॉगिन करे। तथा लॉगिन करने के बाद एक डैशबोर्ड पेज खुलता है।

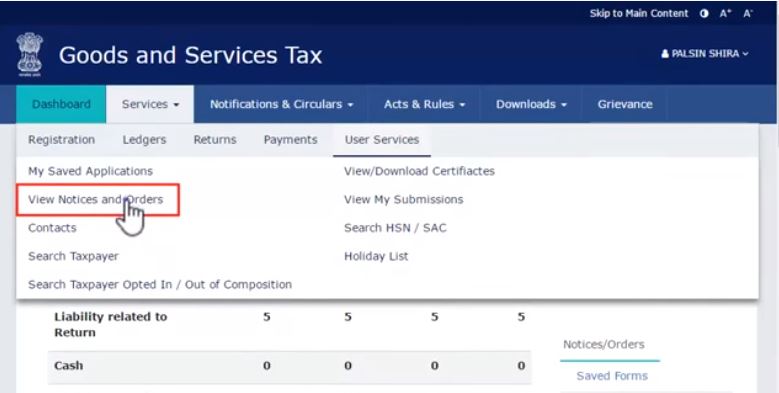

2. New Notice and Order पर जाये

जब आपका डैशबोर्ड पेज खुलता है, तो उस पेज पर service बटन का चयन करें, आप देखेंगे की उस विकल्प के अंतर एक user service का ऑप्शन मिलेगा, जिस पर आपको क्लिक करके New Notice and Order का चयन करना है।

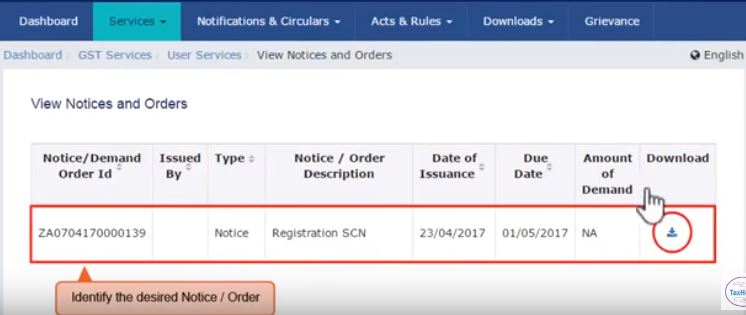

3. डाउनलोड करें

New Notice and Order का चयन के बाद आप देखते है, की एक नोटिफिकेशन मिलता है, वही नोटिफिकेशन आपका कारण बताओ नोटिस (एससीएन) कहलाता है। जिसके साइड में एक डाउनलोड करने का सिंबल दिया गया है जिस पर क्लिक करके आप इसे आसानी से डाउनलोड कर सकते है।

जीएसटी विभाग द्वारा बकाया की वसूली

यदि जीएसटी देयता की पुष्टि और अवैतनिक है, और आदेश के खिलाफ कोई अपील नहीं है, तो जीएसटी विभाग कर की वसूली के लिए आगे बढ़ेगा। जीएसटी विभाग द्वारा कर की वसूली के लिए इस्तेमाल किए जाने वाले कुछ तरीकों में शामिल हो सकते हैं:

- यदि कोई हो, तो धनवापसी के कारण से ही कटौती करें।

- बैंक खातों की कुर्की।

- देनदारों के खातों की कुर्की।

- संपत्ति का अनंतिम अनुलग्नक, आदि।