वस्तु एवं सेवा कर प्रणाली के तहत आने वाले सीजीएसटी अधिनियम की धारा 54 (7) में प्रावधान है कि जीएसटी रिफंड का अंतिम आदेश सभी मामलों में आवेदन प्राप्त होने की तारीख से साठ दिनों के भीतर जारी किया जाना चाहिए, लेकिन महामारी कोरोना (Covid-19) को देखते हुए सूचित किया गया कि 20 मार्च से 29 जून 2020 के बीच जीएसटी रिफंड ऑर्डर की तारीख के बीच उस स्थिति में रिफंड ऑर्डर 75 दिनों (यानी 60 + 15 दिन) के भीतर नोटिस के जवाब के बाद या 30 जून 2020 तक जारी किया जा सकता है। तो ऐसी कोई भी स्थिति में कैसे आप जीएसटी रिफंड के लिए आदेश पारित कर सकते है, इस लेख में जानने की कोशिश करेंगे।

इस लेख में हम चर्चा करेंगे :

- 1. आरएफडी 06 फॉर्म:- जीएसटी रिफंड के लिए आदेश

- 2. आरएफडी 07 फॉर्म:- रिफंड की पूर्ण समायोजन/रोक

- 3. RFD-08 फॉर्म:- पूरी तरह से या धनवापसी का हिस्सा अप्राप्य है।

- 4. आरएफडी 09 फॉर्म:- नोटिस का जवाब दें?

- 5. आरएफडी 05 फॉर्म:- भुगतान की सलाह

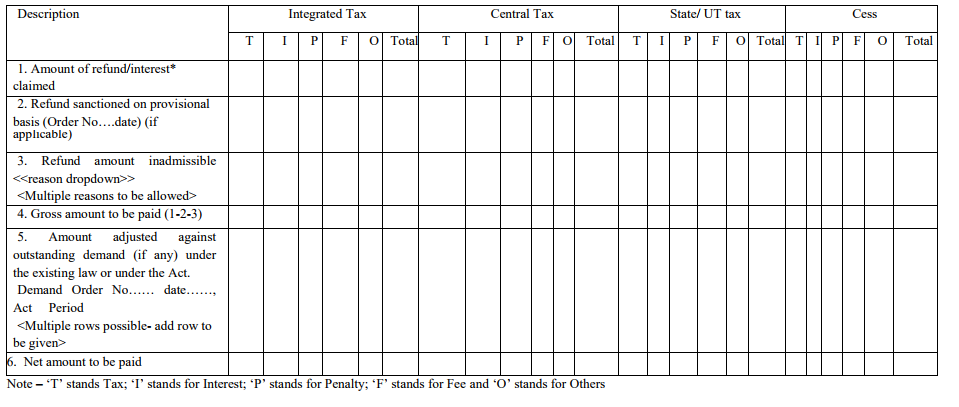

आरएफडी 06 फॉर्म:- जीएसटी रिफंड के लिए आदेश

आपको पता ही होगा की, जीएसटी अधिकारी को आरएफडी 06 फॉर्म आवेदन जमा करने की तिथि से 60 दिनों के भीतर जीएसटी रिफंड आवेदन की प्रक्रिया करनी होती है। इस स्थिति में यदि रिफंड की राशि स्वीकार्य है, तो आरएफडी 06 फॉर्म की सहायता से इलेक्ट्रॉनिक रूप से एक आदेश जारी किया जाता है।

रिफंड स्वीकृति आदेश में निम्नलिखित विवरण शामिल होते हैं। आप इन विवरणों के बारे में एक-एक करके नीचे से जानकारी प्राप्त कर सकते है:-

- रिफंड की राशि का दावा:- रिफंड के लिए आवेदन करते समय आपके द्वारा दावा किया गया यह कुल रिफंड होता है।

- अनंतिम आधार पर रिफंड मंजूर:- आरएफडी -04 फॉर्म में अनंतिम रूप से अनुमोदित रिफंड की राशि इस खंड में निर्दिष्ट है।

- रिफंड राशि अप्राप्य:- रिफंड की कोई भी राशि जो कानून के अनुसार स्वीकार्य नहीं है, कारण के साथ यहां निर्दिष्ट है।

- भुगतान की जाने वाली सकल राशि:- यह अंतर है, की रिफंड दावा (माइनस) अनंतिम वापसी (माइनस) अनैच्छिक रिफंड।

- बकाया मांग के खिलाफ समायोजित राशि:- यदि जीएसटी अधिकारियों को भुगतान की जाने वाली कोई बकाया मांग राशि है, तो यह आपके लिए देय सकल धनराशि से कम हो जाएगी।

- भुगतान की जाने वाली शुद्ध राशि:- सकल धन वापसी के खिलाफ बकाया मांग को कम करने के बाद किसी भी शेष राशि का भुगतान किया जाता है।

अथवा कोई भी जीएसटी रिफंड आरएफडी 05 फॉर्म (भुगतान सलाह) जारी करके संसाधित किए जाते हैं।

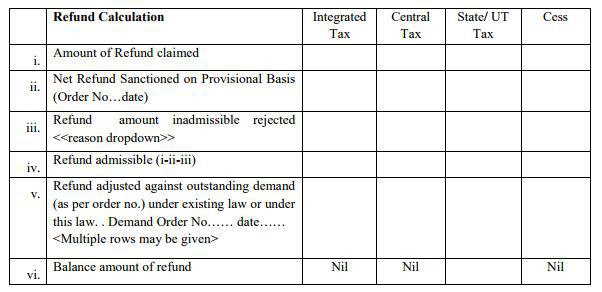

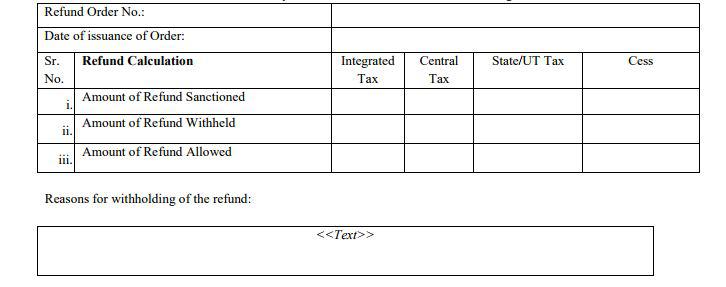

आरएफडी 07 फॉर्म:- रिफंड की पूर्ण समायोजन/रोक

आरएफडी 07 फॉर्म जीएसटी अधिकारी द्वारा उन मामलों में जारी किया जाता है जहां आवेदक द्वारा दावा किया गया धनवापसी किसी भी बकाया मांगों (भाग ए) के खिलाफ पूरी तरह से समायोजित किया जाता है या किसी कारण से निकासी रोक दी जाती है (भाग बी)।

अथवा पूर्ण समायोजन/वापसी आदेश में नीचे प्रदान किये जाने वाले निम्नलिखित विवरण शामिल होते हैं:-

1. स्वीकृत धनवापसी के पूर्ण समायोजन का आदेश (भाग ए)

- रिफंड राशि का दावा:- रिफंड आवेदन में आपके द्वारा दावा किया गया कुल धनवापसी।

- अनंतिम आधार पर शुद्ध वापसी:- अनंतिम वापसी की राशि यहां निर्दिष्ट की गई है। यह आमतौर पर आपके द्वारा दावा किए गए रिफंड का 90% है।

- रिफंड राशि अस्वीकृत:- रिफंड की राशि जिसे अनुमति नहीं दी गई है और रिफंड की अस्वीकृति का कारण खारिज कर दिया गया है।

- रिफंड एक्सेसेबल:- यह अंतर है – रिफंड क्लेम (माइनस) प्रोविजनल रिफंड (माइनस) इंडिसिमल रिफंड।

- बकाया मांग के खिलाफ समायोजित धनवापसी:- बकाया मांग का विवरण जो आपने आदेश संख्या और तारीख के साथ भुगतान नहीं किया है, प्रदान किया जाएगा।

- धनवापसी शेष:- शेष धनवापसी इस आदेश के मामले में शून्य है क्योंकि संपूर्ण धनवापसी को बकाया माँग के विरुद्ध समायोजित किया जाता है।

2. रिफंड वापस लेने का आदेश (भाग बी)

- रिफंड स्वीकृत की राशि।

- धन वापसी की राशि।

- धनवापसी की राशि।

इन सभी विवरणों के साथ वापसी का कारण आरएफडी -07 फॉर्म द्वारा प्रदान किया जाता है।

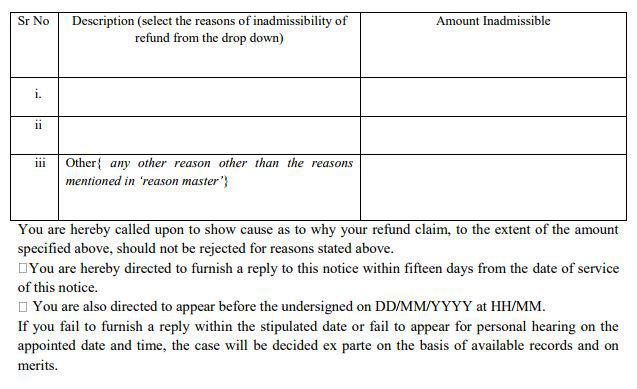

RFD-08 फॉर्म:- पूरी तरह से या धनवापसी का हिस्सा अप्राप्य है।

उपयुक्त प्रसंस्करण के बाद, यदि कोई भाग या धनवापसी अनुचित रूप से जीएसटी अधिकारी आरएफडी 08 फॉर्म जारी करता है। हालाँकि फॉर्म RFD-08 मूल रूप से धनवापसी आवेदन की अस्वीकृति पर जारी किया गया है। अथवा आरएफडी 08 फॉर्म वह कारण प्रदान करता है जिसके लिए धनवापसी को अस्वीकार करना प्रस्तावित है।

अथवा यह फॉर्म करदाता को नोटिस का जवाब देने के लिए भी आवश्यक होता है। करदाता को यह कारण बताना चाहिए कि धनवापसी को 15 दिनों के भीतर खारिज नहीं किया जाना चाहिए या सूचना प्राप्त नहीं होनी चाहिए। आप चित्र की सहायता से देख सकते है की आखिर यह आदेश दिखता कैसा है:-

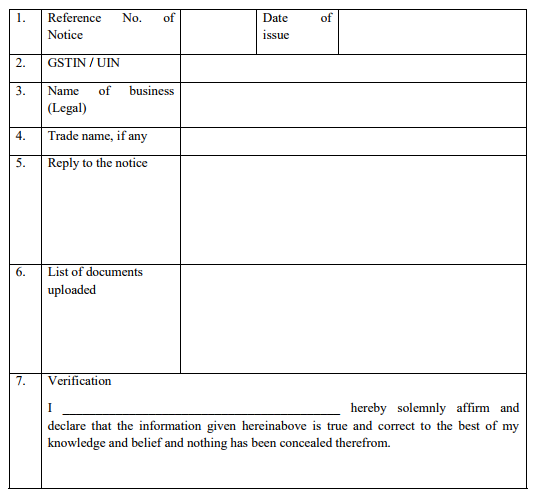

आरएफडी 09 फॉर्म:- नोटिस का जवाब दें?

एक करदाता जो आरएफडी 08 में नोटिस प्राप्त करता है, उसी व्यक्ति को आरएफडी 09 में नोटिस के साथ मांगे गए दस्तावेजों के साथ जवाब देना होता है। अथवा जब कोई धनवापसी स्वीकार्य नहीं है, तो जीएसटी अधिकारी रिफंड आवेदक को RFD-09 में जवाब देने का निर्देश देता है।

नोटिस के जवाब में निम्नलिखित विवरण शामिल हैं, जोकि हमारे द्वारा एक-एक करके नीचे दर्शाये गए है:-

- नोटिस की सूचना दिनांक जारी करने की तारीख।

- जीएसटीआईएन / यूआईएन नंबर।

- व्यवसाय का नाम।

- व्यापारिक नाम।

- नोटिस का जवाब:- करदाता को उन कारणों को प्रदान करना होगा जिनके द्वारा वह धनवापसी के लिए पात्र है।

- अपलोड किए गए दस्तावेजों की सूची:- आरएफडी 08 फॉर्म जमा करते समय आरएफडी 08 में आवश्यक दस्तावेजों को अपलोड करना होगा।

इतना करने के बाद, अंत में आरएफडी 09 में जवाब मिलने पर, जीएसटी अधिकारी को यह आकलन करना होगा कि क्या धनवापसी जारी की जानी चाहिए?

आरएफडी 05 फॉर्म:- भुगतान की सलाह

यदि (कोई) RFD-05 में जीएसटी अधिकारी द्वारा जारी किया जाता है और ब्याज सहित धनवापसी की शुद्ध राशि इलेक्ट्रॉनिक रूप से करदाता के बैंक खाते में जमा की जाती है। साथ ही आरएफडी 05 भी जारी किया जाता है जब RFD-06 के तहत एक आदेश दिया जाता है और संपूर्ण धनवापसी उपभोक्ता कल्याण कोष में जमा की जाती है।