नई टैक्स प्रणाली (जीएसटी) के अंदर आने वाली धनवापसी प्रक्रिया करदाताओं के लिए एक महत्वपूर्ण प्रक्रिया होती है। जिसकी सहायता से कोई भी करदाता अपना धन वापस लेने के लिए रिफंड प्रक्रिया के अंदर आने वाले जीएसटी आरएफडी 4, 5 और 6 फॉर्म को दाखिल करके प्राप्त कर सकते है। तो आज के इस लेख में हम इन्हीं तीनों फॉर्म (आरएफडी 4, 5 और 6 फॉर्म) के बारे में एक-एक करके विस्तार से जानने की कोशिश करेंगे।

इस लेख में हम चर्चा करेंगे :

जीएसटी आरएफडी 4 फॉर्म क्या है?

जीएसटी कानून में रिफंड फॉर्म यानी आरएफडी 01 फॉर्म का मूल्यांकन करते समय, सरकारी अधिकारी रिफंड आवेदन में कुछ अनियमितता पा सकते हैं। यदि अधिकारी के पास यह मानने का कारण है कि इन अनियमितताओं के लिए धनवापसी के आवेदन की पूर्ण या आंशिक अस्वीकृति हो सकती है, तो वह धनवापसी की दावा की गई राशि के 90% तक निकासी के लिए अनंतिम आधार पर इसे रोक सकता है। है।

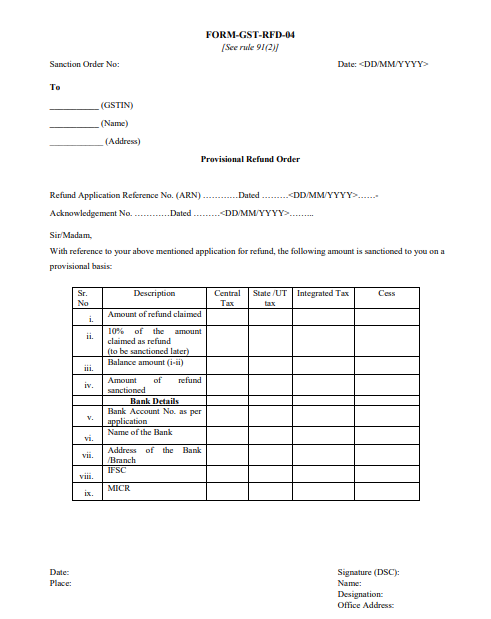

अथवा यह फॉर्म जिसमें यह अनंतिम आधार पर किए जाने वाले धनवापसी की मात्रा को निर्दिष्ट करता है, वह फॉर्म जीएसटी आरएफडी 04 फॉर्म के रूप में जाना जाता है। इस फॉर्म (आरएफडी 04 फॉर्म) को पावती की तारीख से 7 दिनों के भीतर जारी करने की आवश्यकता होती है।

आरएफडी 04 फॉर्म कब दाखिल किया जाता है?

वस्तु एवं सेवा कर प्रणाली के तहत आने वाली प्रक्रिया जीएसटी रिफंड के अंदर आने वाला फॉर्म RFD-04 नीचे दर्शाये गए निम्नलिखित मामलों में दाखिल किया जा सकता है:-

- कर के भुगतान के साथ सेवाओं के निर्यात के मामले में वापसी।

- एकीकृत कर के भुगतान के बिना बॉन्ड / एलयूटी के तहत माल / सेवाओं के निर्यात पर संचित आईटीसी का रिफंड।

- कर के भुगतान के साथ एसईजेड यूनिट / एसईजेड डेवलपर को आपूर्ति।

- टैक्स के भुगतान के बिना एसईजेड यूनिट / एसईजेड डेवलपर को आपूर्ति।

आरएफडी 04 फॉर्म का विवरण क्या हैं?

यह फॉर्म रिटायरमेंट ऑर्डर नंबर से शुरू होता है और यह एक पत्र की तरह होता है जो आवेदक को संबोधित करता है। अथवा इस आदेश के मुख्य भागों में शामिल निम्न नीचे दर्शाये गए बिंन्दु होते हैं:-

- आवेदन संदर्भ संख्या (एआरएन) तिथि के साथ।

- दिनांक के साथ पावती संख्या।

- एक तालिका जो दावा की गई स्वीकृत राशि और उस बैंक खाते का विवरण प्रदान करती है जिसमें धनवापसी की प्रक्रिया होती है।

1. फॉर्म आरएफडी 04 के मुख्य बिंदु क्या हैं?

- वापसी की गई राशि का दावा:- यह आवेदक द्वारा दावा की गई वास्तविक राशि को संदर्भित करता है।

- रिफंड के रूप में दावा की गई राशि का 10% (बाद में अनुमोदित होने के लिए):- यह वह शेष राशि है जो धनवापसी आवेदन में अनियमितताओं के कारण वापस आयोजित की जाती है।

- संतुलन:- यह केवल बिंदु (i) और बिंदु (ii) के बीच का अंतर है।

- स्वीकृत धनवापसी राशि:- यह वह राशि है जिसे आदेश में अनुमोदित किया गया है। ऐसे मामले सामने आए हैं जिनमें ऊपर (iii) और (iv) में स्वीकृत राशि अलग-अलग है। यह मुख्य रूप से है क्योंकि यह आवश्यक नहीं है कि कार्यालय उसी क्रम में 90% पूरा करता है।

- आवेदन के अनुसार बैंक खाता संख्या:- यह बैंक खाता संख्या है जिसमें धनवापसी की प्रक्रिया होती है और राशि जमा की जाती है।

- बैंक का नाम:- उस बैंक का नाम जिसमें धनवापसी का श्रेय दिया जाता है।

- बैंक / शाखा का पता:- उस बैंक / शाखा का पता जिसमें धनवापसी जमा है।

- IFSC:- उस शाखा का IFSC कोड जिसमें रिफंड जमा किया जाता है।

- एमआईसीआर:- उस शाखा का एमआईसीआर कोड जिसमें रिफंड जमा किया जाता है।

जीएसटी आरएफडी 5 फॉर्म क्या है?

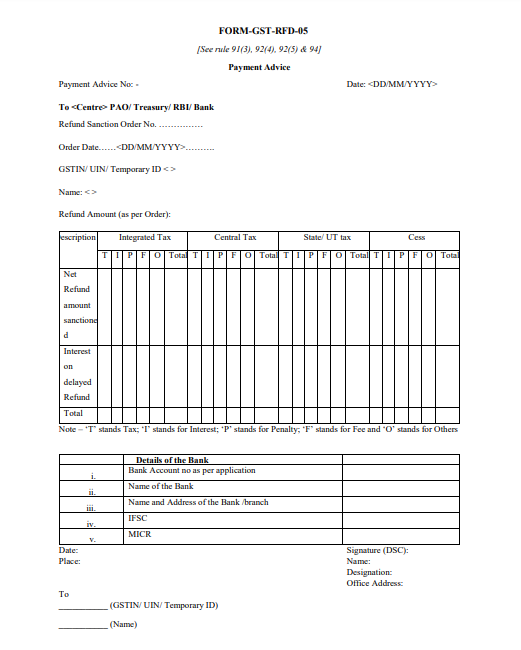

वस्तु एवं सेवा कर प्रणाली के तहत आने वाले उप-नियम (2) के तहत स्वीकृत राशि के लिए, आधिकारिक सरकारी अधिकारी-प्रभारी फॉर्म जीएसटी आरएफडी 05 में भुगतान सलाह जारी करेगा। यह पंजीकरण विशेष रूप से उल्लिखित आवेदन के किसी भी बैंक खाते में इलेक्ट्रॉनिक रूप से जमा किया जाता है और निकासी के लिए आवेदन में निर्दिष्ट किया किया जाता है।

इसके बाद, चाहे अधिकारी आरएफडी 01 फॉर्म के विवरण से संतुष्ट हो या न संतुष्ट हो और वहां प्रस्तुत दस्तावेज अधिकारी RFD-06 फॉर्म के रूप में एक आदेश देगा और तत्पष्चात RFD-05 के रूप में भुगतान सलाह जारी करेगा। दोनों मामलों में अंतर केवल इतना है कि यदि अधिकारी संतुष्ट है तो आवेदक के खाते में राशि वापस कर दी जाएगी और यदि वह संतुष्ट नहीं है तो राशि उपभोक्ता कल्याण कोष में जमा की जानी चाहिए।

ध्यान दें:- यदि कोई ब्याज आवेदक को देय है, तो इसे आरएफडी 05 फॉर्म में शामिल किया जाएगा।

आरएफडी 05 फॉर्म का विवरण क्या है?

जीएसटी में आरएफडी 05 फॉर्म एक संन्यासी क्रम संख्या से शुरू होता है और यह एक पत्र की तरह होता है जो आवेदक को संबोधित करता है। अथवा इस आदेश का निकाय अनुप्रयोग संदर्भ संख्या (ARN), तिथि, पावती संख्या और दिनांक के साथ शुरू होता है। इसके अलावा, एक तालिका है जो स्वीकृत राशि, दावा और बैंक खाते का विवरण प्रदान करती है जिसमें धनवापसी की प्रक्रिया होती है।

1. आरएफडी 05 फॉर्म के मुख्य बिंदु क्या हैं?

- वापसी की राशि का दावा:- यह वास्तविक राशि को संदर्भित करता है जो आवेदक द्वारा दावा किया जाता है।

- अनंतिम आधार पर रिफंड स्वीकृत (आदेश संख्या …… दिनांक):- यदि कोई राशि पूर्व में अनंतिम आधार पर वापस कर दी गई है, तो इस बिंदु पर उसी का विवरण दर्ज किया जाना चाहिए।

- रिफंड राशि अनजाने में << कारण ड्रॉपडाउन >>:- यदि कोई राशि रिफंड के लिए अनजाने में है, तो उसी का विवरण यहां दर्ज किया जाना चाहिए।

- बैलेंस रिफंड की अनुमति (i-ii-iii):- यह केवल बिंदु (i), (ii) और (iii) के बीच का अंतर है।

- पहले के कानून के तहत या इस कानून के तहत बकाया मांग के अनुसार रिफंड कम हो गया। नो डिमांड ऑर्डर… .. दिनांक… .. यदि आवेदक के खिलाफ कोई बकाया मांग है तो उसी को रिफंड राशि से काटा जा सकता है और शेष राशि आवेदक को वापस की जा सकती है।

- रिफंड की शुद्ध राशि स्वीकृत:- यह वह राशि है जो आदेश में स्वीकृत है।

- आवेदन के अनुसार बैंक खाता संख्या:- यह बैंक खाता संख्या है जिसमें धनवापसी की प्रक्रिया होती है और राशि जमा की जाती है।

- बैंक का नाम:- उस बैंक का नाम, जिसमें धनवापसी का श्रेय दिया जाता है।

- बैंक खाता प्रकार:- बैंक खाते का प्रकार जिसमें रिफंड जमा किए जाते हैं।

- खाताधारक का नाम:- उस खाताधारक का नाम, जिसके खाते में धनवापसी की धनराशि दी गई है।

- बैंक / शाखा का नाम और पता:- उस बैंक / शाखा का पता जिसमें धनवापसी जमा है।

- IFSC:- उस शाखा का IFSC कोड जिसमें रिफंड जमा किया जाता है।

- एमआईसीआर:- उस शाखा का एमआईसीआर कोड जिसमें रिफंड जमा किया जाता है।

2. जीएसटीएन के अनुसार करदाताओं के लिए नए बदलाव।

- करदाता फ्रंट ऑफिस पर आरएफडी 05 में भुगतान सलाह देख सकता है। करदाता ईमेल और संदेशों के माध्यम से भी संचार प्राप्त करता है।

- रिफंड आवेदन में उल्लिखित बैंक खाते का विवरण कर-अधिकारी द्वारा आरएफडी 05 फॉर्म जारी करने के बाद PFMS द्वारा मान्य किया जाएगा।

- करदाता को पीएफएमएस द्वारा बैंक खाते के सत्यापन में विफलता होने पर बैंक खाता विवरण (गैर-प्रमुख संशोधन के माध्यम से) को बदलने / संपादित करने की आवश्यकता होगी।

- करदाता बैंक खाता सत्यापन और संवितरण की स्थिति देख सकेगा।

3. बाद की तारीख में उपलब्ध / प्रस्तावित नहीं।

रोक आदेश (आरएफडी-07B) और भुगतान सलाह का कोई लिंक नहीं है। इसका मतलब है कि अधिकारी आरएफडी 05 फॉर्म जारी कर सकता है, भले ही आवेदन संन्दर्भ संख्या (ARN) के खिलाफ RFD-07B में रोक आदेश हो। पूरी तरह से इंटरलॉक्ड विथोल्ड और रिलीज़ कार्यक्षमता का विकास प्रक्रिया के तहत है और भविष्य में तैनात किया जाएगा। अथवा ब्याज राशि की कोई ऑटो गणना नहीं है और सिस्टम ब्याज राशि को मान्य नहीं करता है यानी यह कर अधिकारी द्वारा दर्ज किया जाने वाला एक निशुल्क पाठ क्षेत्र है।

जीएसटी आरएफडी 6 फॉर्म क्या है?

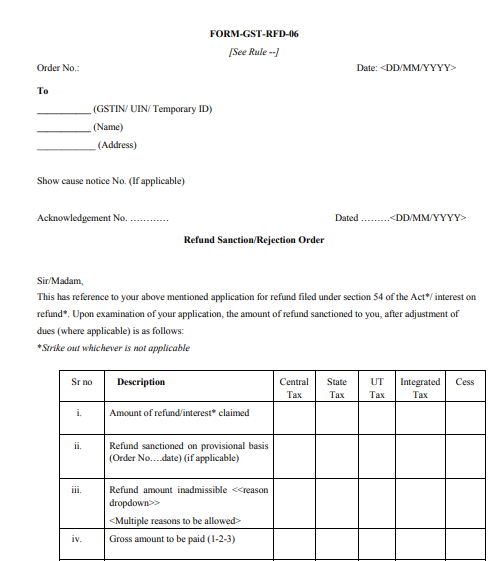

जीएसटी प्रणाली में आने वाली रिफंड प्रक्रिया के अंदर आने वाले फॉर्म जीएसटी आरएफडी 06 को अंतिम आदेश भी कहा जाता है। यह करदाता के लिए उपयुक्त कार्यालय द्वारा जारी एक इलेक्ट्रॉनिक आदेश है। यह आदेश तब जारी किया जाता है जब अधिकारी फॉर्म RFD-01 के विवरण से संतुष्ट या संतुष्ट नहीं होता है और उसके बाद दस्तावेज प्रस्तुत किए जाते हैं। इस आदेश के खिलाफ फार्म RFD-05 जारी करके भुगतान किया जाता है।

अथवा दूसरा फॉर्म यानी फॉर्म आरएफडी 02 जिसे फॉर्म आरएफडी 03 के बाद पावती के नाम से भी जाना जाता है। यह एक शॉर्टेज मेमो और फॉर्म RFD-04 जो प्रोविजनल रिफंड ऑर्डर होता है, जोकि रिफंड एप्लिकेशन और भुगतान सलाह के बीच में आता है।

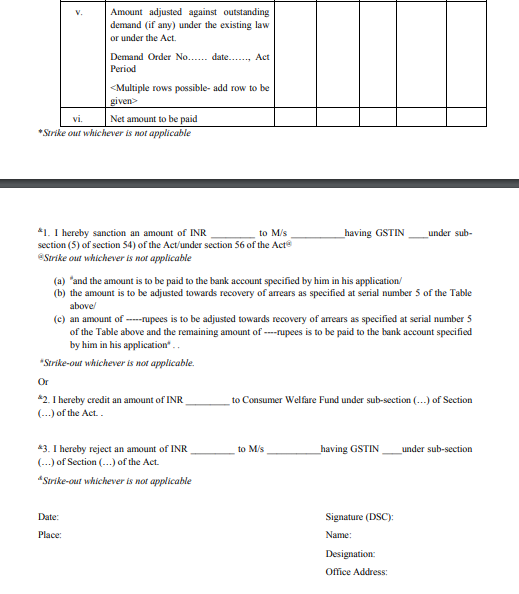

आरएफडी 06 फॉर्म का विवरण क्या हैं?

गुड्स एंड सर्विसेज टैक्स सिस्टम के अंदर आने वाली रिफंड प्रक्रिया के तहत आरएफडी 06 फॉर्म एक संन्यास आदेश संख्या से शुरू होता है और यह एक पत्र की तरह होता है जो आवेदक को संबोधित करता है। इस आदेश का निकाय आवेदन संदर्भ संख्या (ARN), तिथि, पावती संख्या और दिनांक के साथ शुरू होता है।

इसके अलावा, एक नीचे एक तालिका दर्शायी है जो स्वीकृत राशि, दावा और बैंक खाते का विवरण प्रदान करती है जिसमें धनवापसी की प्रक्रिया होती है।

1. आरएफडी 06 फॉर्म के मुख्य बिंदु क्या हैं?

- धनवापसी / ब्याज का दावा:- यह वास्तविक राशि को दर्शाता है जो आवेदक द्वारा दावा किया जाता है।

- अनंतिम आधार पर धनवापसी (आदेश नहीं …… तारीख) (यदि लागू हो):- यदि कोई राशि पहले अनंतिम आधार पर वापस कर दी गई है तो उसी का विवरण इस बिंदु पर दर्ज किया जाना चाहिए।

- रिफंड राशि असंगत:- यदि कोई राशि रिफंड के लिए अनजाने में है, तो उसी का विवरण यहां दर्ज किया जाना चाहिए। अथवा कर अधिकारी यहां कई कारणों से प्रवेश कर सकता है।

- भुगतान की जाने वाली सकल राशि (1-2-3):- यह केवल बिंदु (i), (ii) और (iii) के बीच का अंतर है।

- मौजूदा कानून के तहत या अधिनियम के तहत बकाया मांग (यदि कोई हो) के अनुसार समायोजित राशि… .. आदेश की तारीख… .., अधिनियम की अवधि:– यदि आवेदक के खिलाफ कोई भी बकाया मांग है तो उसे धनवापसी से काटा जा सकता है। राशि और शेष राशि आवेदक को वापस की जा सकती है।

- भुगतान की जाने वाली शुद्ध राशि:- यह वह राशि है जिसे आदेश में स्वीकृत किया गया है।

2. कुछ घोषणाएँ हैं जो उचित अधिकारी करता है।

- घोषणा 1:- यह घोषणा आवेदक को मिलने वाली स्वीकृत राशि को निर्दिष्ट करती है। इसमें किसी भी मांग के लिए कटौती की जाने वाली राशि का भी उल्लेख है।

- घोषणा 2:- इस घोषणा में उपभोक्ता कल्याण कोष में जमा की जाने वाली राशि का उल्लेख है।

- घोषणा 3:- यदि रिफंड के रूप में मांगी गई राशि में कोई अस्वीकृति है, तो इस घोषणा में उसी का विवरण दिया गया है।

ध्यान दें:- उपरोक्त घोषणाओं में से कोई भी अंतिम रिफंड ऑर्डर के लिए सही है।

जीएसटी रिफंड माल और सेवा कर प्रणाली का एक प्रमुख हिस्सा है। जोकि कर प्रशासन में समय पर धनवापसी तंत्र करदाता के लिए अत्यंत आवश्यक होता है, क्योंकि यह कार्यशील पूंजी, मौजूदा व्यापार के विस्तार और आधुनिकीकरण के लिए अवरुद्ध धन की रिहाई के माध्यम से व्यापार की सुविधा देता है।