अगर आप भारत में ई-कॉमर्स कंपनी का व्यवसाय करते है तो उसके लिए आपको वस्तु एवं सेवा कर प्रणाली के तहत आने वाली जीएसटी रिटर्न प्रक्रिया के अंदर आने वाला जीएसटीआर 8 फॉर्म दाखिल करना होता है। जीएसटी के तहत, ई-कॉमर्स कंपनियों को किसी ऐसे व्यक्ति के रूप में परिभाषित किया गया है जो इलेक्ट्रॉनिक कॉमर्स के लिए डिजिटल या इलेक्ट्रॉनिक सुविधा या प्लेटफॉर्म का संचालित करता है या उसका प्रबंधन करता है।

ई-कॉमर्स कंपनियों को अनिवार्य रूप से जीएसटी पंजीकरण प्राप्त करना आवश्यक है और स्रोत (टीसीएस) पर कर संग्रह के लिए पंजीकृत होना भी आवश्यक है। तो इस लेख में, हम विस्तार से ई-कॉमर्स कंपनियों द्वारा फाइल जीएसटीआर 8 फॉर्म के बारे में जानने की कोशिश करेंगे।

जीएसटीआर 8 फॉर्म क्या है?

जीएसटीआर 8 फॉर्म एक प्रकार का जीएसटी रिटर्न है, जो ई-कॉमर्स ऑपरेटर द्वारा दायर किया जाता है, जिन्हें वस्तु एवं सेवा कर प्रणाली के तहत टीसीएस (टैक्स कलेक्टेड एट सोर्स) की कटौती करनी होती है। जीएसटीआर 8 फॉर्म फाइलिंग में ई-कॉमर्स प्लेटफॉर्म के माध्यम से आपूर्ति और ई-कॉमर्स विक्रेताओं और उनके जीएसटीआईएन से स्रोत (टीसीएस) पर एकत्रित कर की राशि जैसे विवरण शामिल होंगे।

अथवा करदाताओं को अपनी GSTR-8 फॉर्म रिटर्न ऑफ़लाइन तैयार करने में मदद करने के लिए, गुड्स एंड सर्विस टैक्स नेटवर्क (GSTN) ने एक्सेल-आधारित जीएसटीआर 8 फॉर्म ऑफ़लाइन उपयोगिता प्रदान की है। ई-कॉमर्स ऑपरेटर JSON फाइल जनरेट करके अपने GSTR 8 फॉर्म विवरण को ऑफ़लाइन तैयार कर सकते हैं। एक बार ऑफ़लाइन उपयोगिता का उपयोग करके रिटर्न तैयार करने के बाद, इसे जीएसटीआर 8 फॉर्म दाखिल करने के लिए जीएसटी पोर्टल पर अपलोड किया जाना है।

जीएसटीआर 8 फॉर्म किसे दाखिल करना है?

जीएसटी के तहत पंजीकृत हर ई-कॉमर्स ऑपरेटर को जीएसटीआर 8 फॉर्म दाखिल करना आवश्यक है। ई-कॉमर्स ऑपरेटर को जीएसटी अधिनियम के तहत परिभाषित किया गया है, क्योंकि कोई भी व्यक्ति जो अमेज़ॅन आदि जैसे इलेक्ट्रॉनिक कॉमर्स के लिए एक डिजिटल या इलेक्ट्रॉनिक सुविधा या मंच का मालिक है या उसका प्रबंधन करता है, ऐसे सभी ई-कॉमर्स ऑपरेटरों को जीएसटी पंजीकरण प्राप्त करने के लिए अनिवार्य है और साथ ही साथ टीसीएस (स्रोत पर कर संग्रह) के लिए पंजीकृत होना आवश्यक भी है।

GSTR-8 फॉर्म क्यों महत्वपूर्ण है?

जीएसटीआर 8 फॉर्म ई-कॉमर्स प्लेटफॉर्म और इस तरह की आपूर्ति पर एकत्रित टीसीएस की मात्रा के माध्यम से प्रभावित आपूर्ति का विवरण दिखाता है। पहले सरकार ने टीसीएस प्रावधानों को रोक दिया था। जो की 1 अक्टूबर 2018 से लागू हुआ था। टीसीएस लागू होने के बाद, ई-कॉमर्स ऑपरेटर द्वारा जीएसटीआर -8 दाखिल करने के बाद आपूर्तिकर्ता ई-कॉमर्स ऑपरेटर द्वारा काटे गए ऐसे टीसीएस का इनपुट क्रेडिट भी ले सकता है। ऐसे TCS की राशि आपूर्तिकर्ता के फॉर्म GSTR-2A के भाग C में परिलक्षित होगी।

उदाहरण के लिए, शांता एंटरप्राइजेज अमेज़न के माध्यम से 20,000 रुपये के कपड़ों की आपूर्ति करता है। अब अमेज़न ई-कॉमर्स ऑपरेटर होने के नाते टीसीएस 1% की कटौती करेगा और सरकार के साथ 200 रुपये जमा करेगा। अमेजन द्वारा जीएसटीआर 8 फॉर्म दाखिल करने के बाद 200 रुपये की राशि शांता एंटरप्राइजेज के जीएसटीआर -2ए फॉर्म में परिलक्षित होगी।

जीएसटीआर 8 फॉर्म भरने के लिए नियत तारीख क्या है?

जीएसटीआर 8 फॉर्म दाखिल करने की आखिरी तारीख महीने का 10 वां दिन है, जिस महीने टीसीएस एकत्र किया जाना है। इस प्रकार, ऑपरेटर द्वारा एकत्र किए जाने वाले कर की राशि को अगले महीने के 10 वें दिन तक जमा करना होगा, जिसके दौरान जीएसटी संग्रह किया जाता है। इसके अलावा, ऑपरेटर को GSTR 9B में निर्धारित प्रारूप में एक वार्षिक विवरणी दाखिल करना आवश्यक है। प्रत्येक वित्तीय वर्ष की समाप्ति के बाद 31 दिसंबर तक यह रिटर्न दाखिल करना होता है।

अब, जीएसटीआर 8 फॉर्म में ऑपरेटर द्वारा दर्ज किए गए विवरण को फॉर्म GSTR 2A के भाग C में आपूर्तिकर्ताओं को उपलब्ध कराया जाता है। जीएसटीआर दाखिल करने की नियत तारीख के बाद ये विवरण इलेक्ट्रॉनिक पोर्टल पर आम तौर पर आपूर्तिकर्ताओं को उपलब्ध कराए जाते हैं। इसके अलावा, ऑपरेटर वित्तीय वर्ष के अंत तक सितंबर के महीने तक नवीनतम विवरणों के लिए सुधार कर सकता है, जिसके लिए यह रिटर्न दाखिल करना है।

जीएसटीआर 8 फॉर्म में लेट फीस या जुर्माना

यदि जीएसटीआर 8 फॉर्म (रिटर्न फॉर्म) समय पर दर्ज नहीं किया जाता है, तो सीजीएसटी के तहत प्रति दिन 100 रुपये का जुर्माना और एसजीएसटी के तहत प्रति दिन 100 रुपये का जुर्माना लगाया जाएगा यानी प्रति दिन कुल 200 रुपये। हालांकि, इस तरह के जुर्माने की अधिकतम राशि INR 5,000 रुपये होगी। हालांकि आईजीएसटी पर कोई लेट फीस नहीं है।

अथवा विलंब शुल्क के साथ, 18% प्रति वर्ष की दर से ब्याज का भुगतान करना होगा और करदाता द्वारा भुगतान की जाने वाली बकाया कर की राशि पर गणना की जाएगी। समय अवधि की शुरुआत फाइलिंग के अगले दिन से यानी महीने की 11 वीं तारीख से वास्तविक भुगतान की तारीख से होगी।

जीएसटीआर 8 फॉर्म संशोधित कैसे करें?

गुड्स एन्ड सर्विसेज टैक्स के तहत आने वाली रिटर्न प्रक्रिया के अंदर जीएसटीआर 8 फॉर्म एक बार दाखिल करने के बाद संशोधित नहीं किया जा सकता है। रिटर्न में की गई किसी भी गलती को अगले महीने के रिटर्न में संशोधित किया जा सकता है। इसका अर्थ है कि यदि अक्टूबर महीने में जीएसटीआर 8 फॉर्म में कोई गलती की जाती है, तो उसी के लिए सुधार नवंबर या बाद के महीनों में किया जा सकता है जब त्रुटि या चूक की पहचान की जाती है।

जीएसटीआर 8 फॉर्म दाखिल करने की आवश्यकताएं

वस्तु एवं सेवा कर प्रणाली के तहत होने वाले पंजीकृत व्यक्ति जीएसटीआर 8 फॉर्म दाखिल करने के लिए कुछ पूर्व शर्त भी होती है। ऐसी ही कुछ शर्तो को हम नीचे बारी-बारी से दर्शाने की कोशिश करते है।

- ई-कॉमर्स ऑपरेटर के पास एक सक्रिय जीएसटीआईएन संख्या होना चाहिए, और उसे पंजीकृत व्यक्ति होना चाहिए तभी कर रिटर्न जमा किया जा सकता है।

- मान्य उपयोगकर्ता नाम और पासवर्ड एक होना चाहिए।

- कभी पात्र कर फाइलर के पास सही डिजिटल हस्ताक्षर (DSC) होना चाहिए, और उसके पास पोर्टल पर एक पंजीकृत मोबाइल नंबर होना चाहिए।

- टीसीएस राशि केवल ई-कॉमर्स ऑपरेटर द्वारा एकत्र की जानी चाहिए।

GSTR-8 फॉर्म में प्रदान किए जाने वाले विवरण क्या है?

वस्तु एवं सेवा कर प्रणाली के तहत आने वाले पंजीकृत व्यक्ति को रिटर्न प्रक्रिया में आने वाला फॉर्म जीएसटीआर 8 फॉर्म में कुल 9 खंड होते हैं। जो की करदाता को आवश्यक रुप से फ़ाइल किया जाता है। इन सभी खंडो के बारे में नीचे एक-एक करके जानने की कोशिश करते है।

1. जीएसटीआईएन संख्या

गुड्स एंड सर्विसेज टैक्स आइडेंटिफिकेशन नंबर (GSTIN) ई-कॉमर्स ऑपरेटर द्वारा जीएसटी के तहत TCS एकत्र करना है। जीएसटी के तहत पंजीकृत प्रत्येक व्यक्ति को राज्यवार, पैन आधारित जीएसटीआईएन नंबर दिया जाता है। यह ऑटो-पॉप्युलेटेड हो जाता है जब कटौतीकर्ता जीएसटी के लिए रिटर्न दाखिल कर रहा होता है।

2. पंजीकृत व्यक्ति का कानूनी नाम

करदाता का नाम सामान्य जीएसटी पोर्टल में लॉग इन के समय ऑटो-आबादी होगा।

- ई-कॉमर्स ऑपरेटर का कानूनी नाम।

- व्यापार का नाम यदि कोई हो।

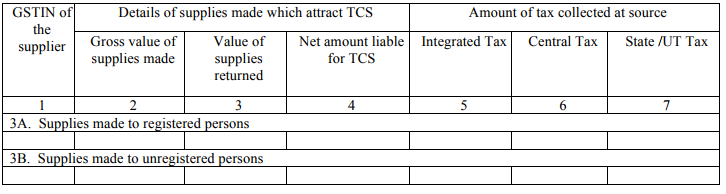

3. ई-कॉमर्स ऑपरेटर के माध्यम से की गई आपूर्ति का विवरण

प्रपत्र का तालिका 3 ई-कॉमर्स पोर्टल के माध्यम से ऑपरेटर द्वारा की गई आपूर्ति का विवरण दिखाता है और जो टीसीएस को आकर्षित करता है। इस तालिका के दो भाग हैं – 3A और 3B। आप नीचे चित्र की सहायता से भी देख सकते है।

भाग 3 A पोर्टल के माध्यम से पंजीकृत व्यक्तियों को किए गए आपूर्ति के सकल मूल्य के बारे में विवरण प्रदर्शित करता है। जबकि, भाग 3 बी में पोर्टल के माध्यम से अपंजीकृत व्यक्तियों को की गई आपूर्ति के सकल मूल्य के बारे में विवरण है।

इसके अलावा, यह तालिका ऐसे पंजीकृत और अपंजीकृत व्यक्तियों द्वारा लौटाए गए आपूर्ति के मूल्य को भी दर्शाती है। इस प्रकार, आपूर्ति की शुद्ध राशि जिस पर TCS को एकत्र करने की आवश्यकता होती है, आपूर्ति की गई आपूर्ति और वापस लौटाए गए आपूर्ति के बीच का अंतर है।

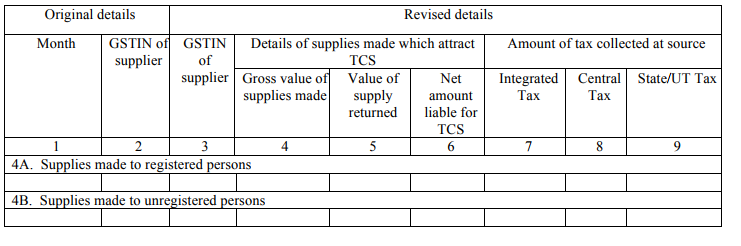

4. किसी भी मामले में आपूर्ति के विवरण में संशोधन

ई-कॉमर्स ऑपरेटर इस सेक्शन के तहत पिछले महीनों में की गई आपूर्ति से संबंधित विवरण में बदलाव कर सकता है। इस तालिका के दो भाग हैं – 4A और 4B। आप दर्शाये गए चित्र की सहायता से भी देख सकते है।

भाग 4 A में, ऑपरेटर पिछली अवधि में पंजीकृत व्यक्तियों को किए गए आपूर्ति के विवरण में बदलाव कर सकता है। जबकि, भाग 4 बी में वह पिछले रिटर्न में अपंजीकृत व्यक्तियों को की गई आपूर्ति के विवरण में बदलाव कर सकता है।

इसके अलावा, यह तालिका पिछले अवधि के दौरान ऐसे पंजीकृत और अपंजीकृत व्यक्तियों द्वारा लौटाए गए आपूर्ति के मूल्य को भी दर्शाती है। इस प्रकार, आपूर्ति की सही शुद्ध राशि जिस पर TCS को एकत्र करने की आवश्यकता होती है, वह आपूर्ति की गई आपूर्ति और लौटाई गई आपूर्ति के बीच का अंतर है।

5. ब्याज का विवरण

यदि ई-कॉमर्स ऑपरेटर द्वारा समय पर टीसीएस की राशि का भुगतान नहीं किया जाता है, तो टीसीएस राशि के देर से भुगतान के कारण ब्याज लगाया जाता है। आप नीचे चित्र की सहायता से भी देख सकते है।

6. कर देय और अदा

तालिका 6 में एक ऑपरेटर द्वारा देय कर की कुल राशि और वास्तव में अब तक उसके द्वारा चुकाए गए कर की राशि का विवरण है। यह तालिका एकीकृत कर, केंद्रीय कर और राज्य / संघशासित कर सहित विभिन्न शीर्षों के तहत देय कर और कर का विवरण दिखाती है। चित्र की सहायता से देखिये।

7. ब्याज देय और अदा

18% की दर से ब्याज का भुगतान विलंब शुल्क के साथ करना होगा। इसकी गणना करदाता को भुगतान की जाने वाली कर की राशि पर की जाती है। ब्याज की गणना उस दिन से की जाती है जब तक कि दिन के कर का भुगतान नहीं किया जाता है। यह तालिका एकीकृत कर, केंद्रीय कर और राज्य / केंद्रशासित कर सहित विभिन्न प्रमुखों के तहत देय ब्याज और भुगतान का विवरण दिखाती है।

8. इलेक्ट्रॉनिक कैश लेजर से रिफंड का दावा

एक ऑपरेटर जो कर एकत्र करता है वह आपूर्तिकर्ता के इलेक्ट्रॉनिक नकद खाताधारक को जमा हो जाता है। ये वे आपूर्तिकर्ता हैं जो ऑपरेटर के इलेक्ट्रॉनिक कॉमर्स पोर्टल के माध्यम से सामान या सेवाएं बेचते हैं। इस प्रकार, आपूर्तिकर्ता एकत्रित कर के क्रेडिट का दावा कर सकता है। हालाँकि, आपूर्तिकर्ता तभी रिफंड का दावा कर सकता है जब कुल टीसीएस देयता का निर्वहन किया जाता है।

9. टीसीएस / ब्याज भुगतान के लिए नकद खाता बही में डेबिट प्रविष्टियाँ

ऑपरेटर द्वारा जीएसटीआर 8 फॉर्म दाखिल करने पर, भुगतान किए गए टीसीएस का विवरण सामान्य पोर्टल पर आपूर्तिकर्ता के फॉर्म जीएसटीआर 2 ए के भाग बी में परिलक्षित होता है।

अंत में, रिटर्न को एक अधिकृत हस्ताक्षरकर्ता द्वारा सत्यापित किया जाता है। यह अधिकृत हस्ताक्षरकर्ता भारत में एक वैध पैन नंबर वाला होना चाहिए और जो अनिवासी कर योग्य व्यक्ति की ओर से काम करता हो।

जीएसटी पोर्टल की सहायता से जीएसटीआर 8 फॉर्म कैसे भरें?

प्रत्येक ई-कॉमर्स ऑपरेटर को इसके माध्यम से किए गए सभी कर योग्य आपूर्ति के लिए स्रोत (TCS) पर कर एकत्र करना आवश्यक है, इसके लिए GSTR-8 फॉर्म दाखिल करना आवश्यक है। इस फॉर्म को दाखिल करने की प्रक्रिया ऑनलाइन जीएसटी पोर्टल की सहायता से किया जाता है। जीएसटीआर 8 फॉर्म दाखिल करने के लिए आपको कुछ चरणों से होकर गुजरना होता है। नीचे हम एक-एक करके इन् सभी चरणों के बारे में बताने जा रहे है।

1. जीएसटी अकाउंट लॉगिन

जीएसटीआर 8 फॉर्म दाखिल करने के लिए सबसे पहले करदाता को ऑनलाइन जीएसटी पोर्टल पर जाना होता है।भारत सरकार द्वारा प्रदान की गई वेबसाइट https://www.gst.gov.in/ पर जाकर आप जीएसटी पोर्टल पर जा सकते है। इसके बाद आप ऑनलाइन जीएसटी पोर्टल पर पहुंच जायेंगे। अब आपको सबसे ऊपर की दायी ओर एक login बटन दिखाई दे रहा होगा। आपको उसी पर जाकर पंज्जीकृत व्यक्ति की सहायता से जीएसटी पोर्टल को लॉगिन करना है। आप नीचे चित्र की सहायता भी ले सकते है।

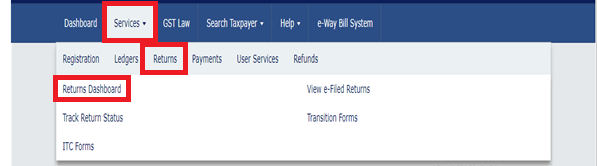

i. services (सर्विसेज) विकल्प

जीएसटी पोर्टल पर पहुंचने के बाद, आपको सबसे ऊपर की ओर एक विकल्प पट्टी दिखाई दे रही होगी। उन विकल्पों म सी एक विकल्प सर्विसेज नाम का भी दिखाई दे रहा होगा। अब आपको उसी ऑप्शन पर क्लिक करना है। आप नीचे चित्र की मदद भी ले सकते है।

ii. Return (रिटर्न) ऑप्शन

सर्विसेज विकल्प पर जाने के बाद, अब आपके सामने नए विकल्प दिखाई दे रहे होंगे। आप ऊपर चित्र की मदद भी ले सकते है। इन ऑप्शन में से एक ऑप्शन रिटर्न नाम का दिखाई दे रहा होगा। आपको इसी विकल्प पर क्लिक करना है। इसके बाद, आपको कुछ और ननाये विकल्प दिखाई देंगे। उन विकल्पों में से आपको Return Dashboard नाम के विकल्प पर जाना होगा।

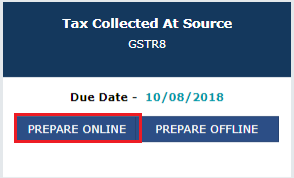

iii. PREPARE ONLINE (प्रिपेयर ऑनलाइन) विकल्प

रिटर्न डैशबोर्ड नाम के विकल्प पर पहुंचने के बाद, अब आपके सामने एक नई विंडो खुलेगी। आप नीचे चित्र की सहायता से भी देख सकते है। इस विंडो में एक विकल्प प्रिपेयर ऑनलाइन नाम का दिखाई दे रहा होगा। आपको उसी विकल्प पर क्लिक करना है।

अथवा, कोई कोई भी करदाता ऑफ़लाइन उपयोगिता का उपयोग करके फ़ाइल भी कर सकता है।

2. डैशबोर्ड पर दिखाई देने वाली प्रत्येक टाइल में विवरण दर्ज करें।

इस स्क्रीन निम्नलिखित तीन टाइल प्रदर्शित करती है। आप नीचे एक-एक करके इनके बारे में जान सकते है।

- टाइल 3 – यहाँ चालू माह से संबंधित स्रोत (TCS) पर एकत्रित कर के विवरण का खुलासा किया जाना आवश्यक है।

- टाइल 4 – इस विकल्प का उपयोग पहले की अवधि से संबंधित विवरणों को संशोधित करने के लिए किया जा सकता है। चूंकि अक्टूबर 2018 के महीने के लिए GSTR-8 पहली वापसी है, इसलिए पहले महीने में कोई संशोधन नहीं होगा।

- टाइल 5 – सरकार को एकत्र करों के भुगतान में देरी के लिए देय ब्याज का विवरण देखने के लिए।

i. टाइल 3 में निम्नलिखित विवरण दर्ज करें।

- आपूर्तिकर्ता का जीएसटीआईएन (आपूर्तिकर्ता नाम ऑटो-आबादी हो जाता है)

- आपूर्ति का सकल मूल्य पंजीकृत और अपंजीकृत व्यक्तियों द्वारा ऐसे आपूर्तिकर्ता को वापस कर दिया गया था।

- स्रोत पर एकत्रित राशि को IGST / CGST / SGST प्रमुखों के अंतर्गत दर्ज करें।

ii. टाइल 4 में पिछले महीनों के लिए अपलोड की गई गलत प्रविष्टियों के खिलाफ सही विवरण दर्ज करें।

ऐसे दो उदाहरण हैं जिनमें रिटर्न में संशोधन दाखिल करने की आवश्यकता होती है। आप एक-एक करके नीचे देख सकते है:-

a) ई-कॉमर्स ऑपरेटर द्वारा अपलोड किया गया

इस विकल्प के तहत, विशेष माह और वित्तीय वर्ष से संबंधित आपूर्तिकर्ता-वार विवरण में सुधार किया जा सकता है जो कि ई-कॉमर्स ऑपरेटर द्वारा पहले की अवधि में गलत तरीके से अपलोड किया गया है।

“अमेंड टीसीएस विवरण” पर क्लिक करने पर, विक्रेता के जीएसटीआईएन को सही करने के लिए विकल्प, पंजीकृत विक्रेताओं और अपंजीकृत विक्रेताओं के खिलाफ उल्लिखित मूल्यों और ऐसी आपूर्ति के खिलाफ कटौती की गई टीसीएस में संशोधन किया जा सकता है।

सही विवरण भरें, सहेजें पर क्लिक करें और संशोधन मेनू पर वापस लौटें।

b) आपूर्तिकर्ता द्वारा अस्वीकृत

इस विकल्प के तहत, आपूर्तिकर्ता द्वारा खारिज / संशोधित किए गए लेनदेन का विवरण दिखाई देगा। आप नीचे चित्र की सहायता से भी देख सकते है।

हम आपूर्तिकर्ता द्वारा अपलोड किए गए ऐसे अस्वीकृति / संशोधन के आधार पर स्क्रीन पर दिखाई देने वाली प्रविष्टि को संपादित कर सकते हैं और सही विवरणों को भर सकते हैं। आपूर्तिकर्ता द्वारा सुझाए गए मानों के साथ स्क्रीन “ई-कॉमर्स ऑपरेटर द्वारा अपलोड” के मामले में उसी विकल्प को प्रदर्शित करेगी।

सही डेटा दर्ज करने के बाद, सहेजें पर क्लिक करें और संशोधन मेनू पर वापस लौटें।

iii. अपलोड किए गए डेटा को सत्यापित करें

सभी विवरण अपलोड होने के बाद “पूर्वावलोकन GSTR 8” पर क्लिक करें। फिर, अपलोड किए गए डेटा को सत्यापित करें और “फ़ाइल में आगे बढ़ें” पर क्लिक करें।

iv. फ़ाइल के लिए तैयार स्थिति

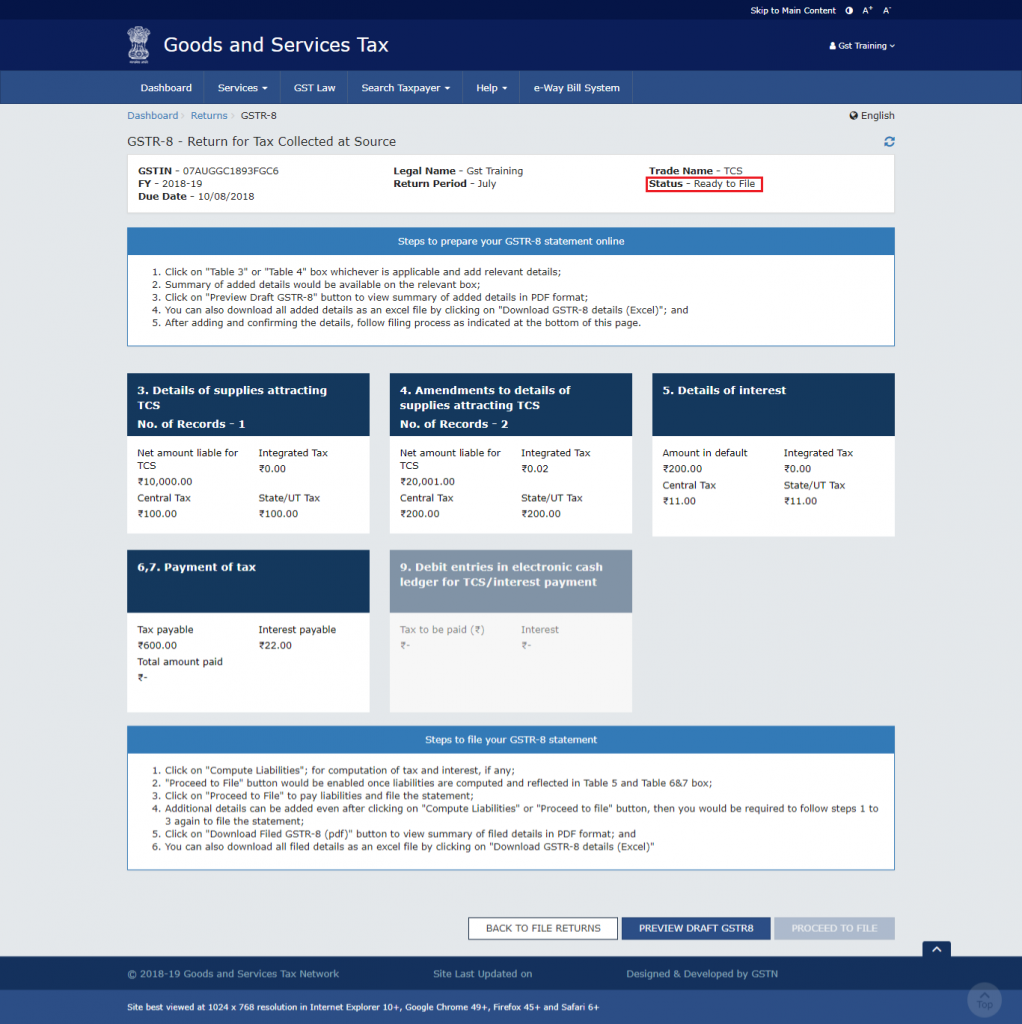

जीएसटीआर -8 की स्थिति “रेडी टू फाइल” अपडेट होने के बाद, यह टाइल 5 “ब्याज का विवरण” और टाइल 6, 7 “टैक्स का भुगतान” सक्षम कर देगा। आप नीचे चित्र की सहायता से भी देख सकते है।

- स्टेटमेंट ऑफ इंटरेस्ट, यदि कोई हो, के तहत टीसीएस देयता, टीसीएस रिटर्न फाइलिंग आदि के भुगतान में देरी पर ब्याज का विवरण देखें।

- ब्याज टाइल देखने के बाद, उस विशेष महीने के लिए भुगतान किए गए करों का विवरण दर्ज करने के लिए भुगतान का भुगतान टाइल पर क्लिक करें।

अंत में, कोई प्रारूप GSTR-8 का पूर्वावलोकन कर सकता है और GSTR-8 दाखिल करने की घोषणा को स्वीकार कर सकता है। फिर, “फ़ाइल GSTR 8” पर क्लिक करें।

अधिकृत हस्ताक्षरकर्ता या इलेक्ट्रॉनिक सत्यापन कोड (EVC) के डिजिटल हस्ताक्षर प्रमाणपत्र (DSC) का उपयोग करें।