जीएसटी कानून के तहत रिफंड लागू करने के लिए निर्धारित प्रक्रिया अलग-अलग परिदृश्यों में भिन्न है। इस लेख में, हम इस बात पर ध्यान केंद्रित करेंगे कि करों और ब्याज के रिफंड के लिए आवेदन करने हेतु जीएसटी आरएफडी-01 फॉर्म की सहायता से पंजीकृत व्यक्ति कैसे रिफंड के लिए आवेदन कर सकता है। अथवा जानेंगे की, आरएफडी-01 फॉर्म भरने की प्रक्रिया कैसे होती है? रिफंड के प्रकार जहां आरएफडी-01 लागू है? और जानेंगे ऐसे मामले जहां आरएफडी-01 लागू नहीं है? इन सभी के बारे में एक-एक करके जानने की कोशिश करते है।

इस लेख में हम चर्चा करेंगे :

- 1. जीएसटी आरएफडी-01 फॉर्म दाखिल करने के कारण?

- 2. जीएसटी आरएफडी-01 फॉर्म भरने की प्रक्रिया

- 3. आरएफडी-01 फॉर्म किस व्यक्ति को फाइल करना है?

- 4. रिफंड के प्रकार जहां आरएफडी-01 लागू है?

- 5. ऐसे मामले जहां आरएफडी-01 लागू नहीं है?

- 6. जीएसटी आरएफडी-01 दाखिल के लिए आवश्यक शर्तें

- 7. आरएफडी-01 फॉर्म फाइलिंग की समय सीमा

- 8. जीएसटी आरएफडी-01फॉर्म का प्रारूप

जीएसटी आरएफडी-01 फॉर्म दाखिल करने के कारण?

कोई भी करदाता आरएफडी-01 फॉर्म में रिफंड दाखिल कर सकता है। जीएसटी रिफंड केवल तभी जारी किया जाता है जब रिफंड 1,000 रुपये से अधिक होता है। अर्थात, जीएसटी आरएफडी-01 जीएसटी के तहत रिफंड के ऑनलाइन प्रसंस्करण के लिए एक आवेदन पत्र होता है। रिफंड का दावा करने के लिए, इसे ऑनलाइन जीएसटी पोर्टल पर ई-फाइल करना होता है। आइये जानने की कोशिश करते है, की आप किन-किन स्थिति में जीएसटी आरएफडी-01 फॉर्म दाखिल कर सकते है, नीचे एक-एक देखिये।

- शून्य-रेटेड आपूर्ति के मामले में कर, उपकर और ब्याज का भुगतान।

- इलेक्ट्रॉनिक कैश बुक में भुगतान किए गए अधिशेष नकदी का संतुलन।

- उल्टे शुल्क संरचना के कारण आपके इलेक्ट्रॉनिक क्रेडिट बही में संचित इनपुट टैक्स क्रेडिट।

ध्यान दे, RFD-01A एक अस्थायी समाधान के रूप में पेश RFD-01 की प्रतिकृति है, जब तक कि ऑनलाइन सुविधा रिटर्न दावों के लिए सक्षम है। RFD-01A मैनुअल प्रोसेसिंग के लिए जीएसटी के तहत रिफंड फॉर्म के लिए एक आवेदन है, जिसे रिफंड के कुछ मामलों के लिए अधिसूचित किया गया है।

जीएसटी आरएफडी-01 फॉर्म भरने की प्रक्रिया

आरएफडी-01 फॉर्म एक प्रकार का रिफंड फॉर्म है, इसे केवल पंजीकृत व्यक्ति ही फाइल कर सकता है। अगर आप इस फॉर्म को भरना चाहते है, तो सबसे पहले आपको भारत सरकार द्वारा प्रदान की गई https://www.gst.gov.in/ वेबसाइट पर जाना होगा। इसके बाद, आपको कुछ दर्शाये गए निम्न बिंदुओं से होकर गुजरना होगा:-

- जीएसटी पोर्टल पर लॉगिन करें।

- धनवापसी टैब का चयन करें धनवापसी विकल्प के लिए आवेदन करें।

- धनवापसी के प्रकार का चयन करें और आवश्यक विवरण भरें और सबमिट करें। ARN नंबर जेनरेट होता है।

- बाद में ARN नंबर के साथ एक प्रिंट आउट भी ले लें।

- संबंधित न्यायिक जीएसटी अधिकारी के लिए लागू संलग्नकों के साथ इसे जमा करें।

पावती के रूप में सूचित किए जाने वाले धनवापसी को संसाधित करने के लिए RFD-02 में अधिसूचित अधिकारी केंद्रीय कर प्राधिकरण या राज्य / संघ शासित प्रदेश कर प्राधिकरण हो सकता है।

आरएफडी-01 फॉर्म किस व्यक्ति को फाइल करना है?

डीम्ड निर्यात के मामले में, प्राप्तकर्ता या आपूर्तिकर्ता भुगतान किए गए करों की वापसी के लिए आवेदन कर सकते हैं। डीम्ड एक्सपोर्ट के लिए एक विशेष इनवॉइस के लिए, आपूर्तिकर्ता और प्राप्तकर्ता दोनों रिफंड का दावा करने के लिए आवेदन नहीं कर सकते। मान लीजिए कि आपूर्तिकर्ता रिफंड के लिए आवेदन करता है, तो प्राप्तकर्ता से एक घोषणा लेनी होगी कि वह उस आपूर्ति के खिलाफ वापसी का दावा नहीं कर रहा है।

रिफंड के प्रकार जहां आरएफडी-01 लागू है?

वस्तु एवं सेवा कर प्रणाली के तहत, RFD-01 फॉर्म को निम्न प्रकार के रिफंड के लिए लागू किया जा सकता है।निम्न प्रकार के रिफंड वर्तमान में जीएसटी के तहत मैन्युअल रूप से संसाधित किए जा रहे हैं। आप इन्हें एक-एक करके नीचे देख सकते है।

- आईजीएसटी ने शून्य-रेटेड आपूर्ति पर भुगतान किया।

- ITC, अंडरटेकिंग या बॉन्ड के तहत निर्यात पर आईटीसी।

- डीम्ड एक्सपोर्ट के मामले में दावा करें।

- उल्टे ड्यूटी स्ट्रक्चर के कारण रिफंड का दावा।

- इलेक्ट्रॉनिक नकदी खाता बही में अधिशेष संतुलन।

इसलिए, उपरोक्त मामलों के लिए RFD-01A के स्थान पर आरएफडी-01 दर्ज करें जब तक कि आगे अधिसूचित नहीं किया जाता है। वैकल्पिक रूप से, इलेक्ट्रॉनिक कैश बेरियर करदाता द्वारा दायर मासिक रिटर्न में अतिरिक्त शेष राशि का दावा कर सकता है। उदाहरण के लिए, GSTR-3, GSTR-4 या GSTR-7 जैसा कि मामला हो सकता है। GSTR-3 के प्रभावी होने तक यहां RFD-01A दर्ज करें।

ऐसे मामले जहां आरएफडी-01 लागू नहीं है?

गुड्स एंड सर्विसेज टैक्स के तहत, आने वाला जीएसटी आरएफडी-01 फॉर्म हरेक मामलों में दाखिल नहीं किया जा सकता है। तो इसीलिए हमने नीचे कुछ ऐसे मामले दर्शाये है, जिनके तहत आरएफडी-01 फॉर्म फ़ाइल नहीं किया जा सकता है। आप बारी-बारी से नीचे देख सकते है।

- निर्यात शुल्क के भुगतान से संबंधित वस्तुओं का निर्यात करना।

- माल / सेवाओं का निर्यात जहां IGST का भुगतान किया जाता है और शिपिंग बिल को डिफ़ॉल्ट रूप से धनवापसी के लिए एक आवेदन माना जाता है।

- ऐसे मामले जहां आपूर्तिकर्ता आपूर्ति पर भुगतान किए गए सीजीएसटी / एसजीएसटी / आईजीएसटी वापसी योजना का लाभ उठाता है।

- संयुक्त राष्ट्र या दूतावासों और कुछ व्यक्तियों को सूचित करना।

- आकस्मिक कर योग्य व्यक्ति / अनिवासी कर योग्य व्यक्ति।

जीएसटी आरएफडी-01 दाखिल के लिए आवश्यक शर्तें

शून्य-रेटेड आपूर्ति और डीम्ड निर्यात के मामले में, आउटपुट टैक्स के भुगतान के बिना जमा की वापसी के मामले में या संचित आईटीसी के भुगतान के मामले में, आवेदक को उस महीने के जीएसटीआर -1 में जीएसटी रिटर्न दाखिल करना चाहिए। आइये जीएसटीआर-01 दखिल करने की शर्तों के बारे में जानिए।

- निर्यात के लिए 6A पर लागू तालिकाओं के लिए GSTR-1 को भरने के लिए ध्यान दिया जाना चाहिए, SEZ इकाइयों / SEZ डेवलपर को आपूर्ति के लिए 6B और डीम्ड निर्यात के लिए 6C।

- इसके अलावा, जीएसटीआर -3 बी को तालिका 3.1 (बी) में भरना होगा और जीएसटीआर -1 के अनुरूप दायर करना होगा।

- रिटर्न के बीच पाया जाने वाला कोई भी बेमेल रिटर्न प्रक्रिया में देरी का कारण होगा।

- आवेदक के हाथ में चालान की एक सूची होनी चाहिए, जिसके खिलाफ धन वापसी का दावा किया जाता है।

- कुछ मामलों में चार्टर्ड अकाउंटेंट / कॉस्ट अकाउंटेंट द्वारा एक प्रमाण पत्र इसके साथ जमा किया जाना चाहिए।

आरएफडी-01 फॉर्म फाइलिंग की समय सीमा

जीएसटी आरएफडी-01 फॉर्म में संबंधित तिथि से दो वर्ष के भीतर रिफंड के दावे किए जाने हैं। अथवा RFD-01A को निम्नलिखित मामलों के लिए मासिक आधार पर दायर किया जाना है:-

- शून्य-रेटेड आपूर्ति के मामले में रिफंड का दावा।

- उल्टे ड्यूटी स्ट्रक्चर के मामले में रिफंड का दावा।

- डीम्ड एक्सपोर्ट के मामले में रिफंड का दावा।

- इलेक्ट्रॉनिक कैश बही में अतिरिक्त बैलेंस का रिफंड।

RFD-01A मासिक के बजाय त्रैमासिक रूप से दायर किया जा सकता है केवल करदाता ने 1.5 करोड़ रु से कम का कारोबार किया है और तिमाही रिटर्न दाखिल करने का विकल्प चुना है। अथवा एसईजेड इकाइयों या एसईजेड डेवलपर्स को माल की आपूर्ति के मामले में, एक आपूर्तिकर्ता को इस फॉर्म को फाइल करना होगा, जब क्षेत्र के नामित अधिकारी से प्रमाणीकरण द्वारा माल की प्राप्ति की पुष्टि की जाती है।

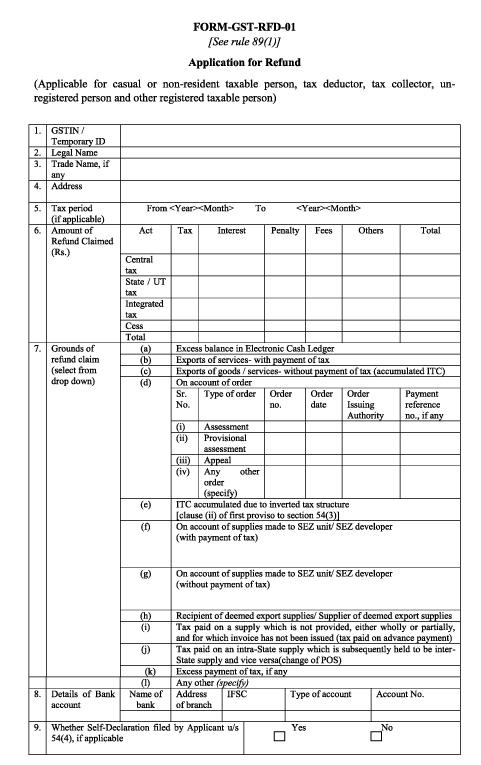

जीएसटी आरएफडी-01फॉर्म का प्रारूप

कोई भी व्यक्ति जीएसटी के तहत, रिफंड (धनवापसी) करने के लिए फॉर्म आरएफडी-01 की सहायता से कर सकते है। जीएसटी आरएफडी-01 फॉर्म के प्रारूप को निम्नलिखित भागों में विभाजित किया जा सकता है।

- मूल प्रपत्र (क्रम संख्या 1-10 फॉर्म का)

- घोषणाएँ और सत्यापन।

- परिशिष्ट 1

- अनुलग्नक 2

हमने नीचे एक-एक करके प्रत्येक भाग को विस्तार से बताने का प्रयास किया है। आप बारी-बारी-से इनके बारे में पूर्ण जानकारी प्राप्त कर सकते है।

1. मूल रूप

- जीएसटीआईएन / अस्थायी आईडी आवंटित।

- व्यक्ति का कानूनी नाम।

- यदि कोई है तो व्यापार नाम।

- व्यवसाय के प्रमुख स्थान का पता।

- वह कर अवधि जिसके लिए रिफंड का दावा किया जाता है, यदि लागू हो।

- यदि कोई हो, तो IGST, CGST और SGST की राशि, ब्याज या उपकर का उल्लेख करें।

- दी गई सूची के अनुसार धनवापसी का दावा करने के लिए क्षेत्र का चयन करें।

- बैंक खाते का विवरण जिसमें आप धनवापसी जमा करना चाहते हैं।

- जहां भी लागू हो- यह क्षेत्र पंजीकरण डेटा से ऑटो-आबादी है। इसलिए, यदि आप बैंक खाते में परिवर्तन करना चाहते हैं, तो आवश्यक परिवर्तन करें।

- पंजीकरण डेटा और फिर धनवापसी के लिए आवेदन करें।

- यदि दस्तावेजी साक्ष्य प्रस्तुत करना आवश्यक हो तो ‘हां’ चुनें। अथवा चयनित कारण के लिए अनुलग्नक 1। ‘नहीं’ का चयन करें।

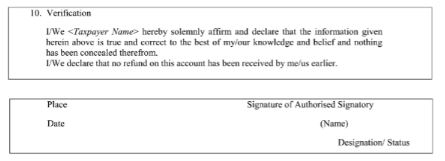

- सत्यापन:- अधिकृत व्यक्ति को सभी मामलों में सूचना और घोषणाओं की शुद्धता पर हस्ताक्षर और पुष्टि करनी होगी।

आप नीचे आरएफडी-01 फॉर्म का एक दृश्य देख सकते है।

आरएफडी-01A के लिए प्रारूप समान है सिवाय इसके कि कवर किए गए धनवापसी का आधार यहां सीमित है और बैंक विवरण और अंकों में स्व-घोषणा (8) और (9) फॉर्म में मौजूद नहीं है। अथवा रिफंड के निम्नलिखित आधार जो RFD-01A के माध्यम से फाइल करते समय कवर नहीं किए जाते हैं:-

- एक मूल्यांकन आदेश के कारण।

- भुगतान किए गए कर का भुगतान न करना और जिसके लिए चालान जारी नहीं किया गया है।

- अंतर-राज्य आपूर्ति पर कर का भुगतान जो बाद में अंतर-राज्य आपूर्ति और इसके विपरीत हो जाता है।

- अतिरिक्त कर का भुगतान।

2. घोषणाएँ और सत्यापन

RFD-01 में, करदाता द्वारा किए गए कुछ प्रकार के धनवापसी दावों के लिए कुछ घोषणाएं की जानी हैं। घोषणाओं को इस तथ्य को बताना आवश्यक है कि कर का बोझ रिफंड के दावेदार पर है और कोई अन्य व्यक्ति दावा नहीं कर सकता है। आपको निम्नलिखित वस्तुओं को घोषित करने की आवश्यकता है।

- निर्यात किया गया माल किसी भी निर्यात शुल्क के अधीन नहीं होगा।

- करदाता ने वस्तुओं या सेवाओं या दोनों पर कोई दोष नहीं लिया है।

- करदाता ने आपूर्ति पर दिए गए एकीकृत कर वापसी का दावा नहीं किया है जिसके संबंध में धनवापसी का दावा किया गया है।

- विशेष आर्थिक क्षेत्र इकाई ने आवेदक द्वारा भुगतान किए गए कर के इनपुट टैक्स क्रेडिट का लाभ नहीं उठाया है।

- स्व घोषित।

- सत्यापन।

3. अनुबंध-1

दस्तावेजी साक्ष्य के रूप में, बयानों में विभिन्न घोषणाओं को विभिन्न प्रकार के धनवापसी दावों के तहत किया या प्रस्तुत किया जाना है।

आरएफडी-01 फॉर्म विभिन्न प्रकार के रिफंड अनुप्रयोगों के लिए कुल 11 स्टेटमेंट्स निर्धारित करता है। 1, 1A, 3, 5A और 5B में विवरण केवल RFD-01A फाइल करने के मामले में लागू होता है, जो कि रिफंड के दावे के प्रकार पर निर्भर करता है।

ध्यान दें:- कि दस्तावेजी साक्ष्य प्रस्तुत करने की आवश्यकता नहीं होगी यदि यह दावा किया जाता है कि धनवापसी राशि 2 लाख रुपये से नीचे आ रही है। बल्कि, एक स्व-घोषणा कि आईटीसी लाभ का दावा माल या सेवाओं के प्राप्तकर्ता द्वारा नहीं किया गया है।

4. अनुबंध -2

चार्टर्ड अकाउंटेंट / कॉस्ट अकाउंटेंट द्वारा जारी एक प्रमाण पत्र को आरएफडी-01 / आरएफडी-01A में रिफंड आवेदन के साथ संलग्न किया जाना चाहिए।