जैसा की हम जानते ही है, वस्तु एवं सेवा कर के तहत प्रत्येक व्यक्ति को टैक्स रिटर्न भरना होता है, और जैसा की जीएसटी टैक्स के अंतर्गत रिटर्न फॉर्म उनके कार्यो के अनुसार दाखिल किये जाते है, जैसे की जीएसटीआर 7, यह रिटर्न फॉर्म उन लोगों द्वारा दायर किया जाता है, जिन्हें जीएसटी के तहत स्रोत (टीडीएस) पर कर कटौती की आवश्यकता है।

जीएसटीआर 7 रिटर्न में कटौती किए गए टीडीएस, टीडीएस देयता और टीडीएस रिफंड का विवरण शामिल है। करदाताओं को अपनी GSTR 7 रिटर्न ऑफ़लाइन तैयार करने में मदद करने के लिए, गुड्स एंड सर्विस टैक्स नेटवर्क (GSTN) एक्सेल-आधारित GSTR 7 ऑफ़लाइन उपयोगिता प्रदान करता है।

और GST प्रैक्टिशनर JSON फाइल जनरेट करके अपने GSTR 7 विवरण को ऑफलाइन तैयार कर सकते हैं। एक बार ऑफ़लाइन उपयोगिता का उपयोग करके रिटर्न तैयार करने के बाद, इसे देनदारियों के भुगतान, हस्ताक्षर और दाखिल करने के लिए जीएसटी पोर्टल पर अपलोड करना होगा। तो आज के इस लेख में, हम बात करेंगे जीएसटीआर 7 रिटर्न फॉर्म क्या है, व् क्यों दाखिल किया जाता है? और इसे दाखिल कैसे करें?

इस लेख में हम चर्चा करेंगे :

- 1. जीएसटीआर 7 (GSTR-7) क्या है?

- 2. जीएसटीआर 7 का प्रारूप क्या है?

- 3. जीएसटीआर-7 क्यों महत्वपूर्ण है?

- 4. जीएसटी में टीडीएस काटने के लिए कौन उत्तरदायी हैं?

- 5. GSTR-7 की नियत तारीख या कब दाखिल करें?

- 6. टीडीएस रिटर्न फॉर्म (जीएसटीआर 7) कैसे भरें?

- 7. फॉर्म जीएसटीआर 7 दाखिल न करने पर क्या जुर्माना है?

- 8. क्या जीएसटीआर-7 को संशोधित किया जा सकता है?

जीएसटीआर 7 (GSTR-7) क्या है?

गुड्स एंड सर्विसेज टैक्स रिटर्न 7 (जीएसटीआर-7) एक दस्तावेज या स्टेटमेंट है जो उन करदाताओं द्वारा दायर किया जाता है, जो विक्रेताओं / आपूर्तिकर्ताओं को प्राप्त आवक आपूर्ति के लिए भुगतान करते समय कर घटाते हैं। इस रिटर्न में उन लेन-देन का विवरण होना चाहिए, जहां स्रोत द्वारा आपके आपूर्तिकर्ताओं के पूर्ण विवरण के साथ कर काटा गया था।

जीएसटीआर 7 एक मासिक रिटर्न है जिसे कटौतीकर्ताओं द्वारा दायर किया जाना आवश्यक है जो जीएसटी के तहत टीडीएस काटने के लिए आवश्यक हैं। जीएसटीआर-7 में करदाता को टीडीएस से संबंधित सभी जानकारी का खुलासा करना होगा जैसे कि

- स्रोत पर काटा गया कर,

- टीडीएस के प्रति दायित्व

- टीडीएस रिफंड ने दावा किया कि यदि कोई हो

- ब्याज, विलंब शुल्क आदि का भुगतान या देय

GSTR-7 (टीडीएस रिटर्न फॉर्म) किसी विशेष महीने के लिए कटौतीकर्ता द्वारा काटे गए TDS, TDS देय आदि के संबंध में विवरण प्रदान करता है। यह जानकारी सामान्य पोर्टल के माध्यम से इलेक्ट्रॉनिक रूप से फॉर्म GSTR-2A के भाग C में कटौतीकर्ताओं (आपूर्तिकर्ताओं) को उपलब्ध कराई जाती है।

इसके अलावा, इस जानकारी को फॉर्म GSTR-2 में कटौतीकर्ता द्वारा शामिल किया जा सकता है। कटौतीकर्ता द्वारा काटे गए टीडीएस आपूर्तिकर्ता के फॉर्म GSTR-2 में परिलक्षित होते हैं। और आपूर्तिकर्ता इस TDS राशि का क्रेडिट अपने इलेक्ट्रॉनिक कैश लेज़र में ले सकता है। इस प्रकार, वह अपने उत्पादन कर या किसी अन्य देयता के लिए भुगतान करने के लिए इस क्रेडिट का उपयोग कर सकता है।

जीएसटीआर 7 का प्रारूप क्या है?

जीएसटीआर 7 में कुल 8 शीर्षक हैं, कर योग्य व्यक्ति को चिंता करने की आवश्यकता नहीं है क्योंकि इनमें से अधिकांश पूर्व-भरे होंगे। लेकिन हमें कुछ शर्तों को समझने की आवश्यकता है:

- GSTIN – माल और सेवा करदाता पहचान संख्या

- UIN – विशिष्ट पहचान संख्या

- UQC – यूनिट क्वांटिटी कोड

- HSN – नामकरण की हार्मोनाइज्ड प्रणाली

- SAC – सेवा लेखा कोड

- POS – माल और सेवाओं की आपूर्ति का स्थान

- B2B – एक पंजीकृत व्यक्ति से दूसरे पंजीकृत व्यक्ति तक

- B2C – पंजीकृत व्यक्ति से अपंजीकृत व्यक्ति तक

फॉर्म कुछ इस प्रकार बांटा होगा। जैसा की नीचे प्रदर्शित है तथा यह भी बताया गया है, की आपको यह फॉर्म भरते वक्त किस ब्लॉक में क्या पर कैसे भरना है?

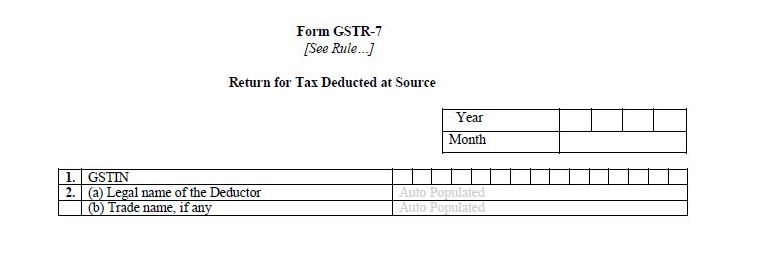

1. GSTIN प्रदान करें:– प्रत्येक करदाता को एक राज्य-वार पैन-आधारित 15-अंकीय माल और सेवा करदाता पहचान संख्या (GSTIN) आवंटित की जाएगी। तथा रिटर्न फाइलिंग के समय करदाता का जीएसटीआईएन ऑटो-पॉपुलेटेड होता है।

2. व्यवसाय का नाम:- करदाता का नाम सामान्य जीएसटी पोर्टल में प्रवेश के समय ऑटो-आबादी होगा। साथ ही, यदि पंजीकृत व्यक्ति के पास कोई व्यापार नाम है, तो वह भी ऑटो आबादी वाला होगा।

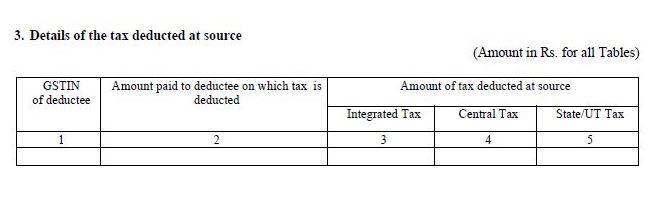

3. स्रोत पर काटे गए कर का विवरण:- यहां आपको टीडीएस कटौती के संबंध में विवरण का उल्लेख करना होगा जैसे कि जीएसटीआईएन की कटौती, कुल राशि और टीडीएस राशि (केंद्रीय / राज्य / एकीकृत)।

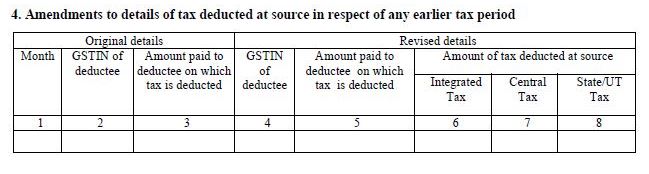

4. पूर्व-कर अवधि के संबंध में स्रोत पर कटौती किए गए कर विवरण का संशोधन:- पिछले महीनों के बदले जमा किए गए डेटा में कोई भी सुधार इस अनुभाग में मूल और संशोधित विवरणों को भरकर किया जा सकता है। इस संशोधन के आधार पर, TDS प्रमाणपत्र (GSTR-7A) को संशोधित किया जाएगा।

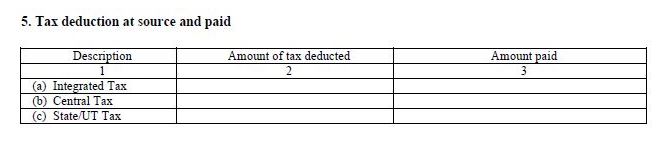

5. स्रोत और भुगतान पर कर कटौती:- यहां आपको कटौतीकर्ता से प्राप्त कर (एकीकृत / केंद्रीय / राज्य) राशि का विवरण और सरकार को भुगतान की गई कर (एकीकृत / केंद्रीय / राज्य) राशि का उल्लेख करना होगा।

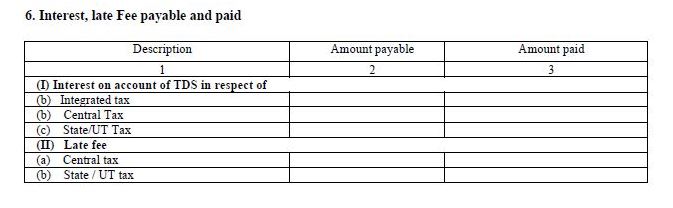

6. ब्याज, देर से देय और भुगतान किया गया:- यदि कोई ब्याज शुल्क या देर से शुल्क टीडीएस राशि पर लागू होता है, तो आपको अब तक भुगतान की गई राशि के साथ देय ब्याज और देर से शुल्क के विवरण का उल्लेख करना होगा।

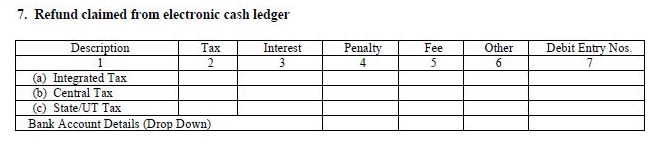

7. इलेक्ट्रॉनिक कैश लेज़र के साथ रिफंड का दावा:- यदि आप अपने इलेक्ट्रॉनिक कैश लेज़र से टीडीएस के रिफंड का दावा करना चाहते हैं, तो आपको इस खंड में ऐसे विवरणों का उल्लेख करना होगा। आपको अपना बैंक स्टेटमेंट भी देना चाहिए जहां टीडीएस के लिए रिफंड जमा किया जाना चाहिए।

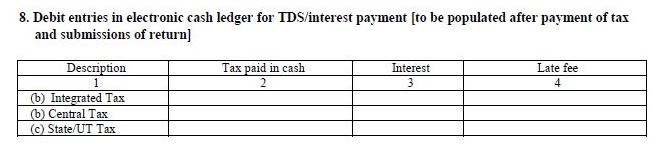

8. टीडीएस / ब्याज भुगतान के लिए इलेक्ट्रॉनिक नकद बहीखाता में डेबिट प्रविष्टियां (कर के भुगतान के बाद और रिटर्न जमा करने के लिए आबाद):- अनुभाग में प्रविष्टियां ऑटो आबादी हैं, एक बार जब आप रिटर्न दाखिल करते हैं और ब्याज सहित टीडीएस का भुगतान करते हैं।

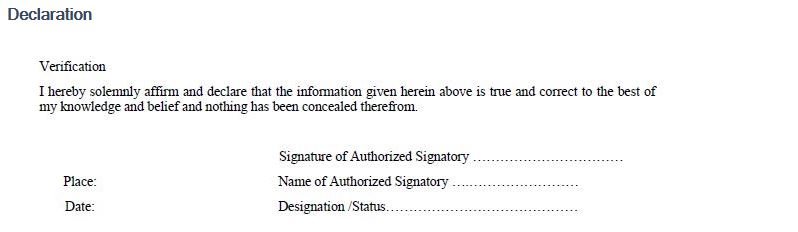

एक बार सभी विवरणों को सही ढंग से सुसज्जित करने के बाद, करदाता को रिटर्न को प्रमाणित करने के लिए डिजिटल हस्ताक्षर प्रमाणपत्र (डीएससी) या आधार आधारित हस्ताक्षर सत्यापन के माध्यम से विभिन्न प्रमुखों के तहत सुसज्जित जानकारी की शुद्धता के बारे में एक घोषणा पर हस्ताक्षर करने की आवश्यकता होती है।

यदि आप फॉर्म जीएसटीआर-7 को डाउनलोड करना चाहते है, जिसे की आप उसे एक पेपर पर प्रिंट करा सके। तो आप की सुविधा के लिए नीचे टीडीएस फॉर्म (GSTR-7) दिया गया है. डाउनलोड करने के लिए Download पर क्लिक करें।

जीएसटीआर-7 क्यों महत्वपूर्ण है?

जीएसटीआर -7 को दर्ज करना महत्वपूर्ण है क्योंकि इसमें कटौती की गई टीडीएस राशि की रिपोर्टिंग और भुगतान की सुविधा है, जो कर क्रेडिट के संबंधित आपूर्तिकर्ता को दी जा सकती है।

चूंकि जीएसटीआर -7 टीडीएस के बारे में हर विवरण प्रदान करता है, इसलिए यह टीडीएस पर आईटीसी के दावे को घटाने में मदद करता है जिसका उपयोग आउटपुट कर देयता को सेट-ऑफ करने के लिए किया जा सकता है। कटौतीकर्ता को GSTR-2A के भाग-सी में स्रोत पर कर कटौती के बारे में ऐसे सभी विवरण मिलते हैं, जो अपने नाम पर काटे गए टीडीएस के इनपुट टैक्स क्रेडिट का दावा कर सकते हैं, और इसके अलावा, कटौतीकर्ता को GSTR-7 के आधार पर सबमिट किए गए फॉर्म GSTR-7A में TDS के खिलाफ प्रमाणपत्र भी मिलता है।

जीएसटी में टीडीएस काटने के लिए कौन उत्तरदायी हैं?

यहां उन संस्थाओं की सूची दी गई है जो जीएसटी के तहत स्रोत पर कर घटाएंगी:

- केंद्र या राज्य सरकार का एक विभाग या स्थापना

- सरकारी एजेंसियों

- कोई भी स्थानीय प्राधिकारी

- सार्वजनिक क्षेत्र के उपक्रम

- सोसायटी पंजीकरण अधिनियम, 1860 के तहत पंजीकृत सोसायटी

- जीएसटी परिषद की सिफारिशों पर सरकार द्वारा अधिसूचित किसी अन्य व्यक्ति को।

उपरोक्त कटौतीकर्ता स्रोत पर कर कटौती के लिए उत्तरदायी होगा जब कुल आपूर्ति मूल्य 2.5 लाख रुपये से अधिक हो।

भले ही आपूर्तिकर्ता का स्थान और आपूर्ति का स्थान प्राप्तकर्ता के पंजीकरण के स्थान से भिन्न हो, फिर भी कर नहीं काटा जाएगा।

GSTR-7 की नियत तारीख या कब दाखिल करें?

जिस महीने में कटौती की गई थी उसके 10 दिन के भीतर कटौतीकर्ता द्वारा जीएसटीआर -7 दाखिल करना आवश्यक है। उदाहरण के लिए, जून 2018 के महीने के लिए GSTR-7 दाखिल करने की नियत तारीख 10 जुलाई, 2018 होगी।

कटौतीकर्ता आपूर्तिकर्ता या कटौतीकर्ता को भुगतान जमा करने के समय टीडीएस काटता है। तथा जिस महीने में कटौती की गई थी उसके 10 दिन के भीतर कटौतीकर्ता द्वारा जीएसटीआर -7 दाखिल करना आवश्यक है।

जीएसटी नियम के अनुसार जीएसटीआर -7 दाखिल करने की नियत तारीख बाद के महीने का 10 वां दिन है। आइए इसे एक उदाहरण से समझते हैं:

जून 2019 के महीने के लिए GSTR-7 10 जुलाई 2019 को होगा।

टीडीएस रिटर्न फॉर्म दाखिल करने की प्रमुख शर्तें क्या है?

फॉर्म GSTR-7 दाखिल करने के लिए विभिन्न शर्तों का पालन करना होगा:

- करदाता को GST के तहत पंजीकृत होना चाहिए और उसके पास एक अद्वितीय 15 अंकों वाला पैन आधारित GSTIN होना चाहिए।

- व्यक्ति के व्यवसाय का कुल कारोबार 20 लाख रुपये से अधिक होना चाहिए।

- अपने वेंडरों की ओर से चुकाए गए कर कटौती और कर के बारे में लेन-देन के सभी विवरण प्रस्तुत करना चाहिए।

टीडीएस रिटर्न फॉर्म (जीएसटीआर 7) कैसे भरें?

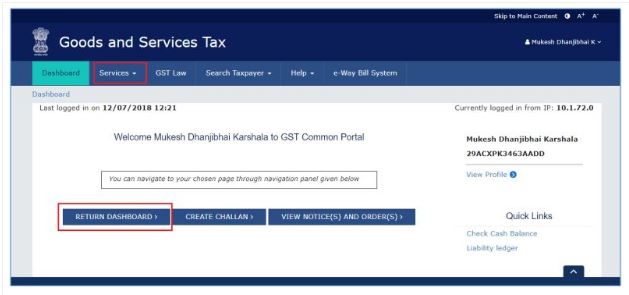

1. जीएसटी पोर्टल पर जाये:- सबसे पहले आप अपने सिस्टम पर GST पोर्टल खोले, पोर्टल खोलने के लिए दी गयी लिंक www.gst.gov.in पर क्लिक करें। जीएसटी होम पेज प्रदर्शित करेगा

2. लॉगिन करें:- पोर्टल का होम पेज खुलने के बाद Login पर जाये और अपनी मान्य क्रेडेंशियल्स जानकारी के साथ जीएसटी पोर्टल पर लॉग इन करें।

3. फाइल रिटर्न पेज खोले:- जीएसटी पोर्टल पर लॉग इन होने के बाद, सेवाएँ विकल्प से रिटर्न और रिटर्न से रिटर्न डैशबोर्ड कमांड पर क्लिक करें। क्लिक करने के वैकल्पिक रूप से, आप डैशबोर्ड पर रिटर्न डैशबोर्ड लिंक जा सकते है। और अब फाइल रिटर्न पेज प्रदर्शित हो जाता है।

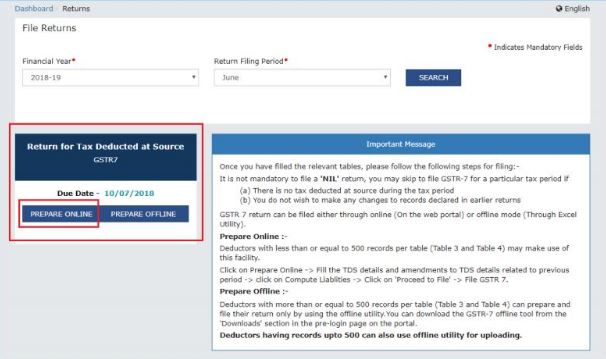

4. फॉर्म का चयन करें:- फाइल रिटर्न पेज खुलने के बाद आप वित्तीय वर्ष और रिटर्न फाइलिंग अवधि (क्वार्टर) का चयन करें, जिसके लिए आप ड्रॉप-डाउन सूची से रिटर्न फाइल करना चाहते हैं। और फिर इसके बाद SEARCH बटन पर क्लिक करें।

5. PREPARE ONLINE पर क्लिक करें:- सर्च बटन पर क्लिक करने के बाद फाइल रिटर्न पेज प्रदर्शित होगा। और जहा आपको GSTR-7 टाइल में PREPARE ONLINE बटन पर क्लिक करें यदि आप GST पोर्टल पर ऑनलाइन प्रविष्टियाँ करके रिटर्न तैयार करना चाहते हैं।

और यदि आप ऑफ़लाइन टूल द्वारा रिटर्न तैयार करना चाहते हैं, तो पूर्व ऑफ़लाइन बटन पर क्लिक करें।

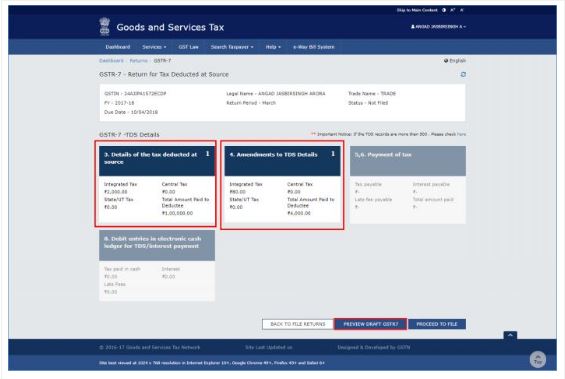

जीएसटीआर -7 सोर्स रिटर्न पेज पर कर कटौती के लिए रिटर्न प्रदर्शित होगा। इनपुट टैक्स क्रेडिट

6. फॉर्म जीएसटीआर 7 में क्रमशः 3,4 के विकल्प भरें :-विभिन्न टाइलों में आवश्यक विवरण दर्ज करें

- 3 – स्रोत पर काटे गए कर का विवरण: स्रोत पर काटे गए कर का विवरण जोड़ना

- 4 – टीडीएस विवरण में संशोधन: किसी भी पूर्व कर अवधि के संबंध में स्रोत पर काटे गए कर के विवरण में संशोधन करना

7. GSTR-7 का पूर्वावलोकन करें:- एक बार जब आप सभी विवरण दर्ज कर लेते हैं, तो PREVIEW बटन पर क्लिक करें। और यह बटन आपकी समीक्षा के लिए आपके GSTR-7 के ड्राफ्ट सारांश पेज को डाउनलोड करेगा।

इसके अलावा, करदाता को इस सारांश पृष्ठ को डाउनलोड करने और जीएसटीआर -7 जमा करने से पहले धैर्य के साथ विभिन्न वर्गों में बनाई गई प्रविष्टियों के सारांश की समीक्षा करने और पीडीएफ फाइल के मसौदे के वॉटरमार्क को वहन करने की सिफारिश की जाती है।

और इस प्रकार आपका जीएसटीआर 7 फॉर्म दाखिल हो जाता है।

फॉर्म जीएसटीआर 7 दाखिल न करने पर क्या जुर्माना है?

कटौतीकर्ता ब्याज, जुर्माना या फीस का भुगतान करने के लिए उत्तरदायी है यदि वह जीएसटी के तहत टीडीएस के प्रावधानों का पालन नहीं करता है। कटौतीकर्ता द्वारा टीडीएस प्रावधानों के गैर-अनुपालन के मामले निम्नलिखित हैं और इसके निम्न परिणाम हैं:

- कटौतीकर्ता आपूर्तिकर्ता के भुगतान से टीडीएस काटने में विफल रहता है। तो ऐसे मामले में, कटौतीकर्ता टीडीएस राशि के साथ 18% से अधिक नहीं ब्याज का भुगतान करने के लिए उत्तरदायी है। या फिर देय राशि की गणना और कानून के अनुसार वसूली की जाती है।

- Deductor टीडीएस प्रमाणपत्र जारी करने में विफल रहता है या रिटर्न भरने से 5 दिनों की निर्धारित अवधि से आगे जारी करने में देरी करता है। इस मामले में, कटौतीकर्ता प्रति दिन 200 रुपये (सीजीएसटी और एसजीएसटी के लिए प्रत्येक 100 रुपये) की देरी से शुल्क का भुगतान करने के लिए उत्तरदायी है, अधिकतम जुर्माना 5,000 रुपये के अधीन।

- कटौतीकर्ता टीडीएस काटता है लेकिन सरकार को भुगतान करने में विफल रहता है। या बाद में सफल होने वाले महीने की तुलना में 10 वें दिन के बाद टीडीएस का भुगतान करता है। इस मामले में, कटौतीकर्ता टीडीएस राशि के साथ 18% से अधिक नहीं ब्याज का भुगतान करने के लिए उत्तरदायी है। या फिर राशि की गणना और कानून के अनुसार बरामद किया जाएगा।

क्या जीएसटीआर-7 को संशोधित किया जा सकता है?

करदाता को जीएसटीआर -7 दाखिल करते समय उचित परिश्रम करना चाहिए क्योंकि यह उस महीने में संशोधन नहीं किया जा सकता है जिसमें रिटर्न दाखिल किया जाता है। हालाँकि, यदि कोई त्रुटि या चूक सामने आती है, तो करदाता जीएसटीआर 7 के बाद के महीनों में इसे सुधार सकता है। हालाँकि, इसके लिए कोई सुधार करने की अनुमति नहीं है:

- वित्तीय वर्ष की समाप्ति के बाद सितंबर के महीने के लिए रिटर्न जमा करना जिसमें बयान प्राप्त होता है

- प्रासंगिक वार्षिक रिटर्न या जो भी पहले हो, को पूरा करना।

उदाहरण के लिए :- जनवरी के जीएसटीआर -7 में त्रुटि फरवरी के महीने में महसूस की गई थी, इसलिए इसे उन महीनों में लौटाया जा सकता है जो सितंबर में वापसी या वार्षिक रिटर्न दाखिल करते हैं, जो भी पहले हो।