वस्तु एवं सेवा कर प्रणाली के तहत आने वाले न्यू जीएसटी रिटर्न सिस्टम के तहत, एक मुख्य रिटर्न फॉर्म जीएसटी आरईटी 1 फॉर्म होता है। इसके अंदर आने वाले 2 एनेक्सचर फॉर्म यानी जीएसटी एएनएक्स 1 फॉर्म और जीएसटी एएनएक्स 2 फॉर्म होते है। छोटे करदाताओं को छोड़कर, इन रिटर्न फॉर्म को मासिक आधार पर रिटर्न दाखिल करना होता है। छोटे करदाता रिटर्न के तिमाही दाखिलों का विकल्प चुन सकते हैं। तो इस लेख में हम, मुख्य रिटर्न फॉर्म जीएसटी आरईटी 1 फॉर्म के अंदर आने वाला जीएसटी एएनएक्स 1 फॉर्म के बारे में बताने जा रहे है। चलिए शुरू करते है!

इस लेख में हम चर्चा करेंगे :

जीएसटी एएनएक्स 1 फॉर्म क्या है?

वस्तु एवं सेवा कर प्रणाली के तहत आने वाली रिटर्न प्रक्रिया के तहत जीएसटी एएनएक्स 1 फॉर्म, जीएसटी के तहत एक सरलीकृत रिटर्न की नई फाइलिंग प्रणाली के अंदर पेश किए गए मुख्य रिटर्न जीएसटी आरईटी 1 का एक विवरण फॉर्म होता है। इस अनुलग्नक फॉर्म में सभी आउटवर्ड आपूर्ति, आवक आपूर्ति रिवर्स चार्ज और माल और सेवाओं के आयात के विवरण शामिल होते है।

इस अनुलग्नक के विवरण को जीएसटी पोर्टल पर उपलब्ध कराए जाने के लिए निरंतर अपलोड करने की सुविधा के आधार पर चालान-वार (बी 2 सी आपूर्ति को छोड़कर) सूचित करना अनिवार्य रूप से होता है। रिपोर्टिंग को वास्तविक समय के आधार पर किया जा सकता है, और आपूर्ति के प्राप्तकर्ता के लिए उनके फॉर्म जीएसटी ANX-2 में आवश्यक कार्रवाई करने के लिए प्रस्तुत होता है।

जीएसटी ANX-1 फॉर्म में विवरण कैसे संपादित करें?

वस्तु एवं सेवा कर प्रणाली के तहत कोई भी पंजीकृत व्यक्ति निम्न मामलों को छोड़कर, एएनएक्स 1 फॉर्म के किसी भी विवरण को संपादित कर सकते हैं:-

- जोड़े गए दस्तावेज तालिका 3बी, 3ई, 3एफ और 3जी (आप तालिका नीचे देख सकते है) में आपूर्तिकर्ता प्रकार के साथ कट-ऑफ डेट द्वारा संपादित नियमित करदाता के रूप में (यानी कर अवधि के बाद अगले महीने की 10 वीं तारीख) तक जा सकते हैं।

- प्राप्तकर्ता द्वारा दस्तावेज़ स्वीकार करने के बाद, आप स्वीकृत दस्तावेज़ को संपादित नहीं कर सकते।

- फॉर्म जीएसटी एएनएक्स 1 में अपलोड किए गए विवरण को संपादित किया जा सकता है, जो अवधि के लिए दाखिल किया जाता है।

जीएसटी एएनएक्स 1 फॉर्म में विकल्प दाखिल कैसे करें?

गुड एंड सर्विसेज टैक्स सिस्टम के तहत आने वाली प्रक्रिया (रिटर्न प्रक्रिया) के तहत आने वाला आपूर्ति की अनुलग्नक (जीएसटी ANX-1 फॉर्म) में कोई भी करदाता विभिन्न प्रकार की सहायता से इस फॉर्म में विकल्प दाखिल कर सकता है। आइये इन विकल्पों को नीचे बारी-बारी से देखते है।

1. मासिक स्थिति में भरें

जीएसटी प्रणाली के तहत पंजीकृत होने वाले व्यक्ति का कुल कारोबार पूर्ववर्ती वित्तीय वर्ष में 5 करोड़, रुपये से अधिक था। ऐसे व्यक्ति को मासिक रिटर्न फॉर्म (जीएसटी आरईटी 1) दाखिल करना होगा। अथवा ऐसे करदाता के लिए फॉर्म जीएसटी ANX-1 में तालिका 3 (3ए से 3एल) और तालिका 4 में विवरण दर्ज करना होता है।

2. त्रैमासिक स्थिति में भरें

जिन करदाताओं का पूर्ववर्ती वित्तीय वर्ष में कुल कारोबार 5 करोड़ रुपये तक था। ऐसे करदाताओं के पास तिमाही आधार पर रिटर्न दाखिल करने का विकल्प भी दिया गया है। ऐसे करदाता मासिक आवृत्ति पर फाइल करना भी चुन सकते हैं। अथवा त्रैमासिक रिटर्न के तीन प्रकार भी होते है। आप नीचे एक-एक करके देख सकते है।

i. सहज

इस श्रेणी में आने वाले करदाता केवल बी 2 सी आपूर्ति के तहत तिमाही रिटर्न दाखिल करने का विकल्प चुन सकते हैं। अथवा रिवर्स चार्ज के लिए जिम्मेदार आवक आपूर्ति की रिपोर्टिंग की सुविधा भी इस श्रेणी के तहत उपलब्ध कराई जाती है। इस तरह के करदाता जीएसटी एएनएक्स 1 फॉर्म में केवल तालिका 3ए और 3एच (तालिका नीचे देखिये) में विवरण दाखिल कर सकते है।

ii. सुगम

इस श्रेणी में आने वाले पंजीकृत व्यक्ति केवल बी 2 सी और बी 2 बी की आपूर्ति करने वाले करदाता तिमाही रिटर्न फाइलिंग की इस श्रेणी का विकल्प चुन सकते हैं। अथवा रिवर्स चार्ज के लिए जिम्मेदार आवक आपूर्ति की रिपोर्टिंग की सुविधा भी इस श्रेणी के तहत उपलब्ध होती है। ऐसे करदाता के ANX-1 फॉर्म में केवल टेबल 3ए, 3बी और 3एच में शामिल होते है।

iii. त्रैमासिक (सामान्य)

इस स्थिति में करदाता रिटर्न के त्रैमासिक दाखिल करने का विरोध करता है लेकिन सुचारू या आसान रिटर्न के लिए चयन नहीं करना इस श्रेणी में आता है। अथवा मासिक फाइलर के लिए रिटर्न और अटैचमेंट का प्रारूप समान होता है।

जीएसटी एएनएक्स 1 फॉर्म का विवरण

- जीएसटीआईएन संख्या:- एक करदाता को जीएसटीआईएन इनपुट करना होगा।

- आधार विवरण:- मूल विवरण जैसे कि व्यापार का नाम, कानूनी नाम आदि, जीएसटीआईएन के आधार पर ऑटो-आबादी होंगे।

- जावक आपूर्ति, आवक आपूर्ति का विवरण रिवर्स चार्ज और माल और सेवाओं के आयात को आकर्षित करता है:– इसके विवरण नीचे तालिका में दिए निम्नानुसार दर्ज किये जाने चाहिए:-

| तालिका संख्या | तालिका का नाम | अनुदेश | टिप्पणियाँ |

| 3ए | उपभोक्ताओं और अपंजीकृत व्यक्तियों को आपूर्ति (डेबिट / क्रेडिट नोटों का जाल) | सभी आपूर्ति जो उपभोक्ताओं और अपंजीकृत व्यक्तियों (अर्थात बी 2 सी) को की गई है, उन्हें यहां रिपोर्ट करने की आवश्यकता है। | (1) आपूर्ति को सारांशित रूप में कर की दर और डेबिट / क्रेडिट नोटों के शुद्ध रूप में सूचित किया जाना चाहिए। (2) एचएसएन कोड की यहां रिपोर्ट करने की आवश्यकता नहीं है। |

| 3बी | पंजीकृत व्यक्तियों को आपूर्ति की गई (रिवर्स चार्ज को आकर्षित करने वालों के अलावा) | सभी आपूर्ति (उनके अलावा जो रिवर्स चार्ज को आकर्षित करती हैं) जो पंजीकृत व्यक्तियों (यानी बी2बी) को बनाई गई हैं, उन्हें यहां रिपोर्ट करने की आवश्यकता है। टीडीएस या टीसीएस पंजीकरण करने वाली संस्थाओं (सरकारी विभागों सहित) को की गई आपूर्ति की रिपोर्टिंग भी यहाँ रिपोर्ट करने की आवश्यकता है। | (1) केवल घरेलू आपूर्ति क्षेत्र (डीटीए) में स्थित एक व्यक्ति को एसईजेड द्वारा की गई सेवाओं (माल नहीं) की आपूर्ति की यहाँ रिपोर्ट करने की आवश्यकता है। (2) डीटीए में स्थित एक व्यक्ति को एसईजेड द्वारा माल की आपूर्ति तालिका 3के में दर्ज की जाएगी। (3) SEZ इकाई से बने सामान या सेवाओं की आपूर्ति की रिपोर्ट यहां नहीं दी जाएगी, लेकिन जैसा कि तालिका 3ई या 3एफ में है, जैसा कि मामला हो सकता है। (4) कॉलम 6 में ‘इनवॉइस वैल्यू’ को रिपोर्ट करने की आवश्यकता है और कॉलम 9 में ‘टैक्सेबल वैल्यू’। 236 रुपये होगी। |

| 3सी और 3डी | कर के भुगतान के साथ / बिना निर्यात | कर के भुगतान के साथ सभी निर्यात (यानी एकीकृत कर या IGST) को तालिका 3सी में सूचित किया जाना चाहिए, जबकि कर के भुगतान के बिना निर्यात को तालिका 3डी में सूचित किए जाने की आवश्यकता है। | निर्यात बिल की शिपिंग बिल संख्या / बिल जो वर्तमान में रिटर्न दाखिल करने की तारीख के अनुसार उपलब्ध है, को निर्यात चालान के खिलाफ सूचित किया जाना चाहिए। शेष शिपिंग बिलों का विवरण रिटर्न दाखिल करने के बाद रिपोर्ट किया जा सकता है। तालिका 3सी और 3डी में अद्यतन करने के लिए एक अलग कार्यक्षमता पोर्टल पर उपलब्ध कराई जाएगी। |

| 3ई और 3एफ | कर के भुगतान के साथ / बिना SEZ इकाइयों / डेवलपर्स को आपूर्ति | कर के भुगतान के साथ एसईजेड इकाइयों / डेवलपर्स को की गई सभी आपूर्ति तालिका 3ई में बताई जानी चाहिए, और कर के भुगतान के बिना की गई आपूर्ति को तालिका 3एफ में सूचित किए जाने की आवश्यकता है। इसमें संशोधन शामिल हैं, यदि कोई हो। | कर के भुगतान के साथ की गई आपूर्ति के लिए, आपूर्तिकर्ता के पास यह चयन करने का विकल्प होगा कि या तो वह ऐसी आपूर्ति या SEZ इकाई पर धन वापसी का दावा करेगा। SEZ इकाई इनपुट टैक्स क्रेडिट का लाभ उठाने के लिए योग्य है और निर्यात के बाद अप्रयुक्त क्रेडिट पर धनवापसी का दावा करता है, केवल अगर आपूर्तिकर्ता ऐसे रिफंड का लाभ नहीं उठा रहा है। |

| 3जी | निर्यात किया गया | डीम्ड एक्सपोर्ट्स के रूप में मानी जाने वाली सभी आपूर्ति को यहाँ रिपोर्ट करने की आवश्यकता है। इसमें संशोधन शामिल हैं, यदि कोई हो। | आपूर्तिकर्ता के पास यह घोषणा करने का विकल्प होता है कि रिफंड का दावा उसके द्वारा किया जाएगा, या डीम्ड एक्सपोर्ट सप्लाई करने वाले को। यदि आपूर्तिकर्ता द्वारा धनवापसी का दावा किया जाता है, तो प्राप्तकर्ता ऐसी आपूर्ति पर इनपुट टैक्स क्रेडिट प्राप्त करने के लिए पात्र नहीं होगा। |

| 3एच | आवक आपूर्ति रिवर्स चार्ज को आकर्षित करती है (प्राप्तकर्ता द्वारा रिपोर्ट की जाने वाली, हर आपूर्तिकर्ता के लिए जीएसटीआईएन वार, डेबिट / क्रेडिट नोटों के नेट और भुगतान किए गए अग्रिम, यदि कोई हो) | सभी आवक आपूर्ति जो रिवर्स चार्ज को आकर्षित करती हैं, उन्हें प्राप्तकर्ता द्वारा यहां रिपोर्ट करने की आवश्यकता है। विवरण को जीएसटीआईएन-वार रिपोर्ट किया जाना चाहिए न कि इनवॉइस-वार। | (1) ऐसी आपूर्ति पर अग्रिम भुगतान उस महीने में घोषित किया जाएगा जिसमें अग्रिम भुगतान किया गया था। (2) रिपोर्ट की गई आपूर्ति का मूल्य निम्नलिखित में से शुद्ध होगा: – बाहर / क्रेडिट नोट, और जिन पर कर का भुगतान अग्रिम के भुगतान के समय किया गया है, यदि कोई हो। (1) यदि आपूर्तिकर्ता को केवल अग्रिम भुगतान किया जाता है, और कोई चालान या आपूर्ति प्राप्त नहीं हुई है, तो उसी की रिपोर्ट करने पर, यह क्रेडिट मुख्य रिटर्न (फॉर्म जीएसटी आरईटी 1) में परिलक्षित होगा, लेकिन उक्त रिटर्न की तालिका 4 में उलट दिया गया है। यह क्रेडिट तभी लिया जा सकता है जब आपूर्तिकर्ता आपूर्ति करे और चालान जारी करे। |

| 3आई | सेवाओं का आयात (डेबिट / क्रेडिट नोटों का नेट और भुगतान किया गया अग्रिम, यदि कोई हो) | जिन सेवाओं को आयात किया गया है, उन्हें यहां रिपोर्ट करने की आवश्यकता है। | (1) आपूर्ति के मूल्य को डेबिट / क्रेडिट नोटों के शुद्ध और भुगतान किए गए अग्रिमों के बारे में बताया जाना चाहिए, जिस पर कर का भुगतान अग्रिम के भुगतान के समय किया गया है। (2) अग्रिम भुगतान की राशि उस महीने में घोषित करने की आवश्यकता है जिसमें इसे भुगतान किया गया था। (3) विवरण को इस तालिका में चालान-वार रिपोर्ट किए जाने की आवश्यकता नहीं है। (4) इस तालिका में एसईजेड इकाइयों / डेवलपर्स से प्राप्त सेवाओं की सूचना नहीं दी जाएगी। (5) यदि आपूर्तिकर्ता ने केवल एक अग्रिम भुगतान किया है, और कोई चालान या आपूर्ति प्राप्त नहीं हुई है, तो उसी की रिपोर्ट करने पर, यह क्रेडिट मुख्य रिटर्न (फॉर्म जीएसटी RET-1) में परिलक्षित होगा, लेकिन तालिका 4 में उलट दिया जाएगा। यह क्रेडिट तभी लिया जा सकता है जब आपूर्तिकर्ता आपूर्ति करे और चालान जारी करे। |

| 3जे | माल का आयात | माल के आयात पर चुकाए गए करों का विवरण यहां बताया जाना चाहिए। इन सामानों को आयात के समय आईजीएसटी के अधीन किया गया था, और इसलिए इस रिटर्न को दाखिल करते समय एक बार फिर कर के अधीन नहीं किया गया था। इनपुट टैक्स क्रेडिट का लाभ उठाने के लिए, आयात के बंदरगाह पर भुगतान किए गए IGST और उपकर की राशि यहां बताई जानी चाहिए। | क्रेडिट की अयोग्यता या अन्यथा की वजह से किए गए किसी भी उलटफेर को मुख्य रिटर्न (फॉर्म जीएसटी RET-1) की तालिका 4 बी में किया जाना है। |

| 3के | एंट्री के बिल पर एसईजेड इकाइयों / डेवलपर्स से माल का आयात | एसईजेड इकाइयों / डेवलपर्स से प्रवेश के बिल पर प्राप्त माल प्राप्तकर्ता द्वारा यहां सूचित किया जाना चाहिए। ये सामान DTA में वापसी के समय IGST के अधीन थे, और इसलिए इस रिटर्न को दाखिल करते समय एक बार फिर कर के अधीन नहीं थे। | इस तरह की आपूर्ति करने वाली एसईजेड इकाई को टेबल 3बी में ऐसी बाहरी आपूर्ति को शामिल नहीं करना चाहिए। टेबल्स 3जे और 3के में रिपोर्टिंग तब तक आवश्यक होगी जब तक ICEGATE और सेज, जीएसटीएन सिस्टम का डेटा ऑनलाइन प्रवाहित न होने लगे। |

| 3एल | टी -2 / टी -1 (तिमाही के लिए) कर अवधि पर चूक दस्तावेजों का दावा किया गया है और आपूर्तिकर्ता ने वर्तमान कर अवधि के लिए रिटर्न दाखिल करने तक की सूचना नहीं दी है। | प्राप्तकर्ता को उन आपूर्ति के दस्तावेज़-वार विवरण प्रदान करने की आवश्यकता होती है जिसके लिए क्रेडिट का दावा किया गया है, लेकिन आपूर्ति का विवरण अभी तक नीचे दिए गए आपूर्तिकर्ता द्वारा अपलोड नहीं किया गया है:- (i) जहां आपूर्तिकर्ता ने आपूर्ति की रिपोर्ट की है उसके बाद नहीं। मासिक रिटर्न फाइलरों के मामले में दो कर अवधि और तिमाही रिटर्न फाइलरों के मामले में एक कर अवधि के अंतराल के बाद। (ii) जहां आपूर्तिकर्ता इस तालिका में प्राप्तकर्ता को रिपोर्ट करने के बाद एक चालान अपलोड करता है, इस तरह के क्रेडिट को उलट देना चाहिए। अथवा मुख्य रिटर्न (जीएसटी RET-1) की तालिका 4बी (3) में प्राप्तकर्ता के रूप में यह क्रेडिट दो बार प्राप्त नहीं किया जा सकता है। | |

| 4 | धारा 52 के तहत कर एकत्र करने के लिए उत्तरदायी ई-कॉमर्स ऑपरेटरों के माध्यम से की गई आपूर्ति का विवरण (तालिका 3 में घोषित किसी भी बाहरी आपूर्ति से) कर सकते है। | ई-कॉमर्स ऑपरेटरों के माध्यम से धारा 52 के तहत कर संग्रह करने के लिए उत्तरदायी सभी आपूर्ति को इस तालिका में एक समेकित स्तर पर यहां रिपोर्ट किया जाएगा, हालांकि ये आपूर्ति तालिका 3 में पहले ही बताई जा चुकी हैं। |

दस्तावेज़ अपलोड करने पर सामान्य निर्देश:- ‘3’ श्रृंखला के तहत सभी तालिकाओं के लिए, आपूर्तिकर्ता द्वारा जारी की गई आपूर्ति के अलावा अन्य मदों के संबंध में डेबिट / क्रेडिट नोट जो संबंधित शुल्कों को आकर्षित करते हैं, उन्हें संबंधित तालिकाओं में सूचित किया जाएगा। यदि एक डेबिट / क्रेडिट नोट केवल कर की दर के अंतर के लिए जारी किया जाता है, तो कर योग्य मूल्य को शून्य के रूप में रिपोर्ट किया जाना चाहिए, ताकि देयता गणना परेशान न हो। ऐसे मामलों में केवल कर राशि की सूचना दी जाएगी।

जीएसटी पोर्टल की सहायता से एएनएक्स 1 फॉर्म कैसे भरें?

गुड्स एंड सर्विसेज टैक्स के तहत आने वाले रिटर्न फॉर्म (जीएसटी एएनएक्स 1 फॉर्म) को दाखिल करने के लिए सर्व प्रथम आपको ऑनलाइन जीएसटी पोर्टल पर जाना होता है। जीएसटी पोर्टल पर जाने के लिए आप इस लिंक https://www.gst.gov.in/ पर क्लिक करके आप जीएसटी पोर्टल पर पहुंच सकते है। अथवा इस फॉर्म को भरने के लिए आपको कुछ निम्नलिखित चरणों से होकर गुजरना होता है। आइये इन सभी चरणों को एक-एक करके नीचे देखते है।

1. जीएसटी अकाउंट लॉगइन करें

ऑनलाइन जीएसटी पोर्टल पर पहुंचने के बाद, अब आपको सबसे पहले जीएसटी अकाउंट लॉगिन करना होगा। आप ऑनलाइन जीएसटी पोर्टल के होमपेज पर लॉगिन नाम का बटन देख रहे होंगे। आपको उसी की सहायता से अपना जीएसटी अकाउंट लॉगइन करना है। आप नीचे चित्र की सहायता से भी मदद ले सकते है।

2. निम्न विकल्प चुनें

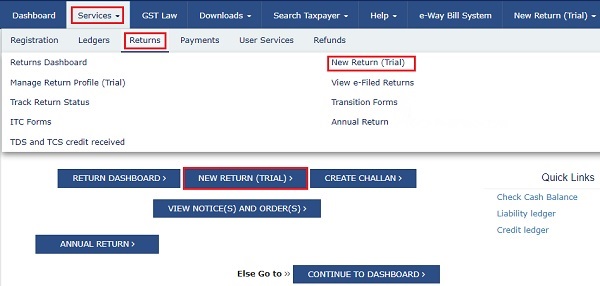

एक बार जीएसटी पोर्टल लॉगिन करने के बाद, अब आपको सबसे ऊपर एक विकल्प पट्टी दिखाई दे रही होगी। उस विकल्प पट्टी में एक विकल्प services (सर्विसेज) नाम का दिखाई दे रहा होगा। आपको उसी विकल्प पर क्लिक करना है। इसके बाद कुछ और नए विकल्प दिखाई दे रहे होंगे। आप नीचे चित्र की सहायता से भी देख सकते है। इन नए विकल्पों में एक विकल्प Returns (रिटर्न) नाम का होगा। आपको इसी पर क्लिक करना है। अब आपको कुछ और नए विकल्प दिखाई देंगे उन विकल्पों में से एक विकल्प New Return (Trial) (न्यू रिटर्न) पर क्लिक करना है।

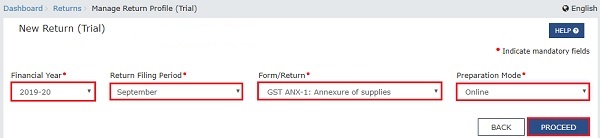

3. New Return (Trial) (न्यू रिटर्न ट्रायल) विंडो

न्यू रिटर्न ट्रायल विकल्प पर क्लिक करने के बाद, अब आपके सामने न्यू रिटर्न ट्रायल नाम की एक विंडो खुलकर सामने आएगी। इस विंडो में आपको कुछ विकल्प दिखाई दे रहे होंगे। आप नीचे चित्र की सहायता से भी देख सकते है।

- Financial year:- सबसे पहला विकल्प फाइनेंसियल ईयर नाम का विकल्प दिखाई देगा।

- Return filling period:- दूसरा विकल्प रिटर्न फाइलिंग पीरियड नाम का दिखाई देगा।

- Form/Return:- तीसरा विकल्प फॉर्म/रिटर्न नाम का दिखाई देगा।

- Preparation mode:- अंत में प्रिपरेशन मोड़ विकल्प दिखाई देगा।

इन सभी विकल्पों को पंजीकृत व्यक्ति की सहायता से भरने के बाद, अब आपको सबसे नीचे Proceed नाम का बटन दिखाई दे रहा होगा। अंत में आपको उसी पर क्लिक करना है।

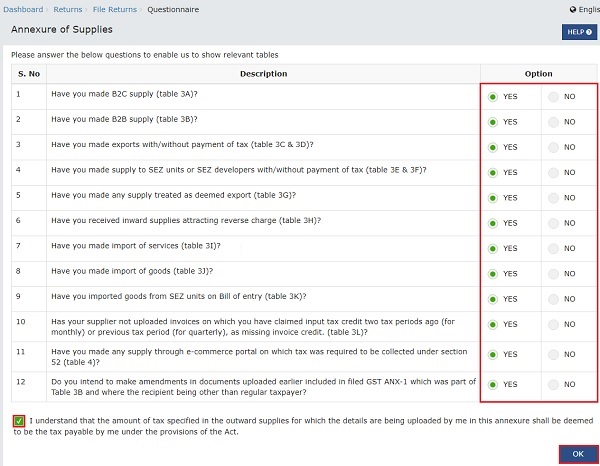

4. Anexure supply (अनुलग्नक की आपूर्ति) विंडो

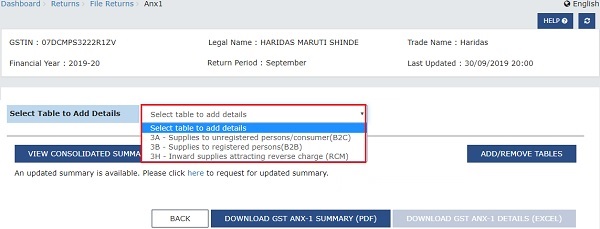

यहाँ आपको प्रश्नावली पृष्ठ को प्रश्नों की सूची के साथ एक पेज प्रदर्शित किया जाएगा। आपको केवल ‘लागू विवरण चयन ड्रॉप-डाउन सूची’ में आपके लिए लागू सभी प्रासंगिक तालिकाओं को दिखाने के लिए सभी प्रश्नों के उत्तर देने की आवश्यकता है। इसके बाद सबसे नीचे दिए गए घोषणा चेकबॉक्स चुनें और अंत में ठीक पर क्लिक करें।

प्रश्नावली को केवल पहली बार भरने की आवश्यकता होती है। बाद में तालिकाओं को जोड़ने या हटाने के लिए, ANX-1 फॉर्म डैशबोर्ड पृष्ठ में ADD / REMOVE TABLES बटन पर क्लिक कर सकते है। आपको ANX-1 प्रश्नावली पृष्ठ पर वापस नेविगेट किया जाएगा। इसके बाद आपको yes या no विकल्प चुनना होता है। करदाता को ऐसे रिकॉर्ड को मैन्युअल रूप से हटाने की आवश्यकता है।

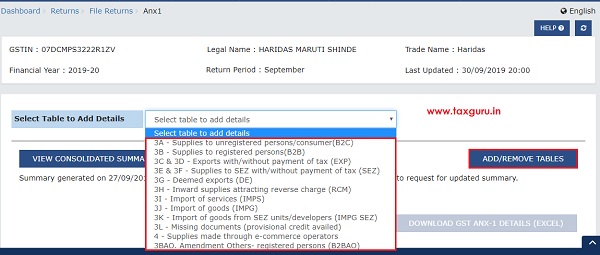

ANX-1 डैशबोर्ड से, विवरण दर्ज करने / संपादित करने / देखने के लिए ड्रॉप-डाउन सूची से उपयुक्त तालिका का चयन करें। यहां, इस उदाहरण में, हम पंजीकृत व्यक्तियों को आपूर्ति से संबंधित विवरण दर्ज करने के लिए तालिका 3 बी- पंजीकृत व्यक्तियों (बी 2 बी) को आपूर्ति पर चर्चा करेंगे। आप तालिक ऊपर देख सकते है।

नोट: इस तालिका में धारा 52 के तहत टीसीएस एकत्र करने के लिए जिम्मेदार ई-कॉमर्स ऑपरेटरों के माध्यम से की गई आपूर्ति शामिल है। उसी विवरण को तालिका संख्या में दर्ज करने की भी आवश्यकता है। आप नीचे चित्र की सहायता से देख सकते है।

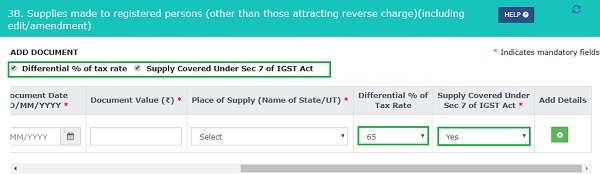

5. टैक्स रेट अंतर% या आपूर्ति IGST अधिनियम विकल्प

सबसे पहले लागू चेक-बॉक्स कर की दर का अंतर%” या “IGST अधिनियम के सेकंड 7 के तहत कवर की गई आपूर्ति” का चयन करें। आपके चयन के आधार पर, संबंधित क्षेत्र प्रदर्शित होते हैं।

- आईजीएसटी अधिनियम के धारा 7 के तहत कवर किए गए कर की दर और आपूर्ति का अंतर% का चयन करें, यदि यह लागू है।

- संबंधित क्षेत्रों में आपूर्ति डेटा दर्ज करें और “+” बटन पर क्लिक करें।

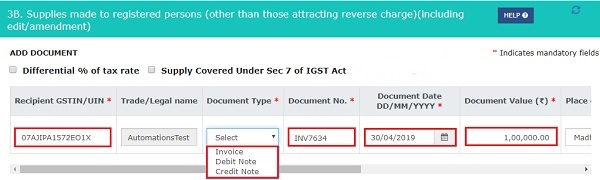

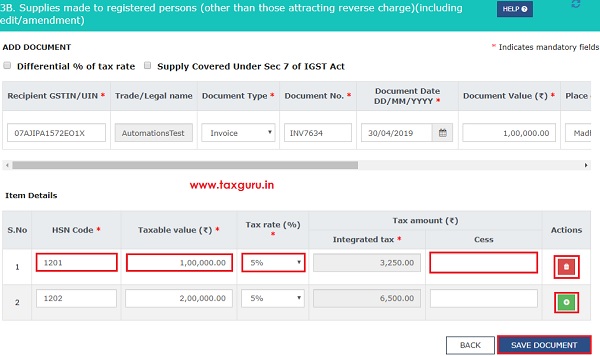

- जोड़ें “+” बटन पर क्लिक करने पर, आइटम विवरण फ़ील्ड प्रदर्शित होता है। संबंधित क्षेत्रों में आइटम विवरण दर्ज करें और अधिक पंक्तियों को जोड़ने के लिए “+” बटन पर क्लिक करें। एक बार सभी विवरण जोड़ दिए जाने के बाद, डॉक्यूमेंट पर क्लिक करें।

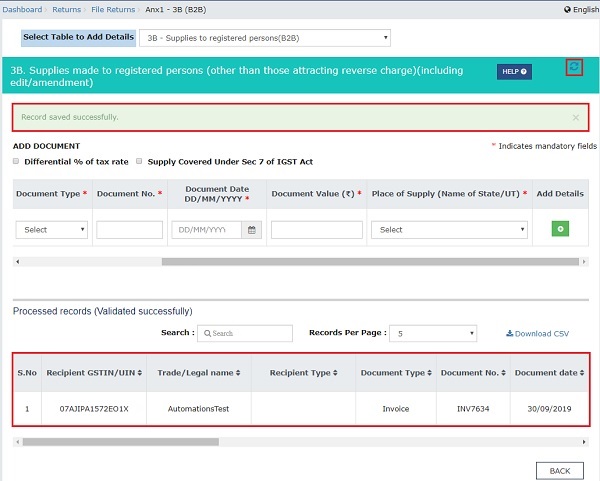

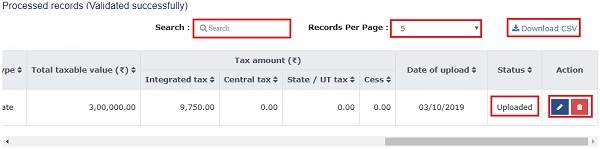

6. Record saved successfully विंडो

अब आपको सेव डॉक्युमेंट पर क्लिक करने पर, बचत के अनुरोध को पूरा करने के लिए एक सफलता संदेश दिखाया जाता है। दस्तावेज़ का विवरण आगे जीएसटी पोर्टल द्वारा मान्य किया जाएगा और इस तरह के सत्यापन पूरा होने तक लंबित रिकॉर्ड में जोड़ा जाएगा। सफल सत्यापन के बाद, दस्तावेज़ इस पृष्ठ के संसाधित रिकॉर्ड (सफलतापूर्वक सत्यापित) अनुभाग में जुड़ जाता है। आप इस विंडो को नीचे चित्र की सहायता से भी देख सकते है।

दस्तावेज़ों की सबसे अद्यतन स्थिति देखने के लिए आप पृष्ठ को ताज़ा कर सकते हैं। मामले में, दस्तावेजों को एक त्रुटि के साथ संसाधित किया जाता है, यह रिकॉर्ड्स लंबित रिकॉर्ड तालिका में स्थिति के साथ उपलब्ध होगा क्योंकि त्रुटि के साथ संसाधित किया जाता है। आप त्रुटि देखने के लिए संपादन पर क्लिक कर सकते हैं और इसे ठीक कर सकते हैं।

- अपलोड किए गए रिकॉर्ड की स्थिति अपलोड में अपडेट की जाती है।

- आप एक बार जोड़े गए विवरणों को संपादित करने या हटाने के लिए क्रियाएँ कॉलम के अंतर्गत संपादन / हटाएं आइकन पर क्लिक कर सकते हैं।

- जोड़े गए रिकॉर्ड की सूची में खोज करने के लिए, खोज फ़ील्ड में संबंधित पाठ / मूल्य दर्ज करें और खोज आइकन पर क्लिक करें।

- प्रति पृष्ठ रिकॉर्ड देखने के लिए, रिकॉर्ड प्रति पृष्ठ फ़ील्ड की ड्रॉप-डाउन सूची से आवश्यक संख्या चुनें।

- आप CSV प्रारूप में जोड़े गए विवरणों को डाउनलोड करने के लिए CSV लिंक के रूप में डाउनलोड पर क्लिक कर सकते हैं।

एक बार जब आप तालिका – 3 बी में विवरण जोड़ लेते हैं, तो समेकित सारांश देखने के लिए ANX-1 डैशबोर्ड पर वापस जाएँ या विवरण जोड़ने के लिए ड्रॉप-डाउन सूची से दूसरी तालिका का चयन करें।

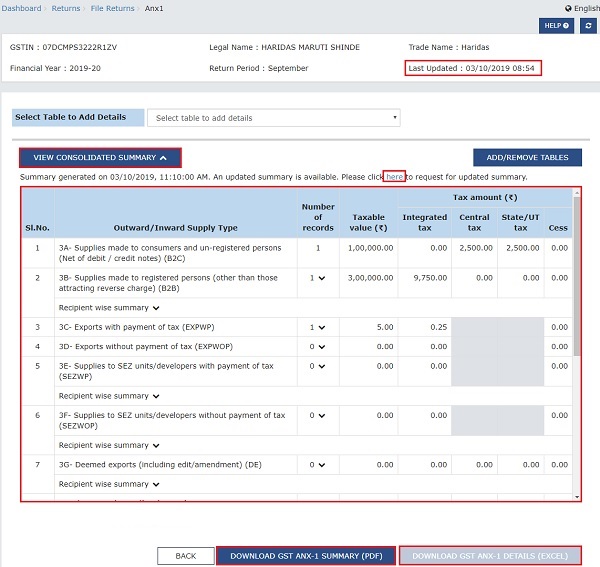

7. View Consolidated Summary ऑप्शन

संपूर्ण फॉर्म GST ANX-1 के लिए उपलब्ध समेकित सारांश विकल्प पर क्लिक करें। किसी मामले में, उपलब्ध सारांश सबसे अद्यतन सारांश नहीं है; एक संदेश को इंगित करते हुए दिखाया जाएगा। अद्यतन सारांश बनाने के लिए संदेश में दिए गए लिंक पर क्लिक करें। एक अद्यतन सारांश उत्पन्न होता है और स्क्रीन पर सारांश पीढ़ी की तारीख और समय परिलक्षित होता है।

अब आपको सबसे नीचे आना होगा जहाँ आप PDF या Excel प्रारूप में जीएसटी एएनएक्स 1 फॉर्म सारांश डाउनलोड करने के लिए DOWNLOAD GST ANX-1 SUMMARY (PDF) / DOWNLOAD GST ANX-1 विवरण (EXCEL) बटन पर क्लिक करें। आप नीचे चित्र की सहायता से भी देख सकते है।

नए रिटर्न (ट्रायल) पेज पर वापस जाने के लिए बैक पर नेविगेट करें। एक बार जीएसटी एएनएक्स 1 फॉर्म में विवरण अपलोड होने के बाद, आपको फॉर्म जीएसटी एएनएक्स -1 फाइल करने की आवश्यकता नहीं है। फॉर्म GST ANX-1 को अवधि के लिए रिटर्न दाखिल करने के साथ दायर किया जाएगा। फॉर्म GST ANX-1 में आपूर्तिकर्ता द्वारा अपलोड किए गए दस्तावेज़ फॉर्म जीएसटी ANX-2 में वास्तविक समय के आधार पर परिलक्षित होते हैं।