आपको पता होगा की वस्तु एवं सेवा कर प्रणाली के तहत होने वाली 27 वीं और 28 वीं जीएसटी बैठक में, जीएसटी परिषद ने प्रमुख विशेषताओं, सिद्धांतों और साथ ही नए जीएसटी रिटर्न सिस्टम के प्रारूप को मंजूरी दी थी। अंत में उसके बाद, अपनी 31 वीं जीएसटी काउंसिल बैठक में, जीएसटी परिषद ने जीएसटी रिटर्न दाखिल करने के संबंध में करदाताओं का समर्थन करने के लिए एक नई वापसी प्रणाली शुरू करने का निर्णय लिया था।

नई जीएसटी रिटर्न प्रणाली के अनुसार, जिन करदाताओं का वार्षिक सकल कारोबार 5 करोड़ रुपये से अधिक होता है। ऐसे पंजीकृत व्यक्ति जीएसटी आरईटी में मासिक रिटर्न दाखिल करने के लिए तत्पर होते है। साथ ही इन रिटर्न के साथ, करदाताओं को जीएसटी एएनएक्स 1 और जीएसटी एएनएक्स 2 दाखिल करना भी आवश्यक है।

यदि छोटे करदाता त्रैमासिक रिटर्न दाखिल करना चाहते हैं, तो उन्हें जीएसटी आरईटी 2 (सहज) या जीएसटी आरईटी 3 (सुगम) फॉर्म और साथ ही जीएसटी एएनएक्स 1, जीएसटी एएनएक्स 2 और जीएसटी पीएमटी 08 फॉर्म दाखिल करना होता है। तो इस लेख में हम जीएसटी PMT-08 फॉर्म के बारे में बात करेंगे। और जानेंगे इसके प्रारूप और साथ ही महत्वपूर्ण बिंदु जो इस फॉर्म को दाखिल करते समय ध्यान में रखने की आवश्यकता होगी। चलिए शुरू करते है!

इस लेख में हम चर्चा करेंगे :

जीएसटी पीएमटी 08 फॉर्म क्या है?

वस्तु एवं सेवा कर प्रणाली के तहत आने वाले जीएसटी पीएमटी 08 फॉर्म एक ऐसा रूप है जिसे मासिक आधार पर कर का भुगतान करने के लिए एक छोटे करदाता द्वारा दायर किया जाता है। दूसरे शब्दों में, इस फॉर्म का उपयोग छोटे करदाताओं द्वारा स्व-आकलित कर के भुगतान को नए जीएसटी रिटर्न सिस्टम के तहत तिमाही आधार पर रिटर्न दाखिल करने के लिए किया जाता है।

हालाँकि, त्रैमासिक कर फाइलरों के लिए तिमाही के शुरुआती दो महीनों के लिए स्व-मूल्यांकन की गई देनदारियों का भुगतान किया जाना आवश्यक है। इस तरह के फॉर्म को तब भी दाखिल करना पड़ता है, जब उस महीने में कोई आपूर्ति नहीं की जाती है, जिसके लिए इस तरह के फॉर्म (जीएसटी PMT-08) को दाखिल करना होता है।

चूंकि करदाता इस फॉर्म के माध्यम से मासिक कर देयता का भुगतान करता है, इसलिए इस तरह का फॉर्म वर्तमान फॉर्म जीएसटीआर 3B के लिए एक प्रतिस्थापन है। इस प्रकार, जीएसटी पीएमटी 08 फॉर्म का उपयोग कर देयता को घोषित करने और भुगतान करने और पात्र इनपुट टैक्स क्रेडिट का दावा करने के लिए किया जाता है।

इसके अलावा, करदाता को जीएसटी PMT 08 के माध्यम से स्व-मूल्यांकन की गई देयताओं का भुगतान उस महीने के 20 वें महीने तक करना होगा, जिस महीने के लिए कर का भुगतान किया जाना है। एक बार भुगतान हो जाने के बाद, करदाता को तिमाही के बाद महीने की 25 तारीख तक जीएसटी आरईटी 1, जीएसटी – आरईटी 2 या जीएसटी आरईटी – 3 दाखिल करने की आवश्यकता होती है, जिससे इस तरह का रिटर्न प्राप्त होता है।

उदाहरण की सहायता से समझिये:-

मान कर चलिए अप्रैल से जून महीने की तिमाही के लिए, जीएसटी पीएमटी 08 फॉर्म अप्रैल और मई के महीने के लिए दायर किया जाएगा, जबकि फॉर्म जीएसटी RET-1, आरईटी 02 और आरईटी 03 जून महीने के लिए दायर किया जाएगा। इसके बाद, देयता या इनपुट टैक्स क्रेडिट को अप्रैल और मई के लिए जीएसटी पीएमटी 08 फॉर्म के माध्यम से समायोजित किया गया और जून के लिए मुख्य रिटर्न दाखिल करते समय समायोजित किया जाएगा।

जीएसटी पीएमटी 08 फॉर्म दाखिल करने की तिथि

जीएसटी पीएमटी 08 फॉर्म एक मासिक रिटर्न फॉर्म होता है जो प्रत्येक बाद के महीने या तिमाही में 20 वीं तारीख को दायर किया जाना चाहिए ताकि स्व-मूल्यांकन की गई कर देयता का निर्वहन किया जा सके और हकदार इनपुट टैक्स क्रेडिट का दावा भी किया जा सके। अथवा छोटे करदाता तिमाही रिटर्न फॉर्म जीएसटी RET-1, सहज, या सुगम फॉर्म्स प्रदान करते हैं और अपनी तिमाही रिटर्न दाखिल करने के समय कर का भुगतान करते हैं। इसके अलावा, ऐसे करदाता हर तिमाही के पहले 2 महीनों में जीएसटी पीएमटी 08 फॉर्म का उपयोग करके स्व-मूल्यांकन किए गए कर (बिना किसी रिटर्न के) का भुगतान करेंगे।

पीएमटी 08 फॉर्म के महत्वपूर्ण बिंदु क्या है?

नीचे जीएसटी पीएमटी 08 फॉर्म के कुछ महत्वपूर्ण पहलू दिए गए हैं। आप एक-एक करके इन बिंन्दुओं के बारे में जानकारी प्राप्त कर सकते है:-

- जीएसटी PMT-08 फॉर्म एक सामान्य रूप है जो सभी जीएसटी रिटर्न के लिए उपयोग किया जाता है। जैसे की:- (फॉर्म जीएसटी RET-1, जीएसटी आरईटी 2 या जीएसटी RET-3 हो)।

- करदाता जो तिमाही के रिटर्न दाखिल करने का विकल्प चुनता है, उसे उस महीने की वस्तुओं या सेवाओं की आपूर्ति के आधार पर स्व-आकलित कर मासिक का भुगतान करना पड़ता है। ध्यान दें कि जीएसटी पीएमटी 08 फॉर्म को करदाता द्वारा हर महीने माल या सेवाओं की आपूर्ति के बावजूद दायर किया जाना चाहिए।

- करदाता इस जीएसटी पीएमटी 08 फॉर्म के माध्यम से योग्य इनपुट टैक्स क्रेडिट (ITC) के लिए आसानी से दावा कर सकते हैं।

- जीएसटी अधिनियम की धारा 50 के अनुसार, यदि करदाता अतिरिक्त में इनपुट टैक्स क्रेडिट के लिए दावा करता है या जीएसटी पीएमटी -08 फॉर्म में कम देयता की घोषणा करता है, तो इस अनुभाग में उल्लिखित दर के अनुसार जुर्माना और ब्याज लिया जाएगा।

- जीएसटी RET-1 फॉर्म के त्रैमासिक फाइलरों के लिए, करदाता को पहले दो महीनों के लिए कर का भुगतान करने की आवश्यकता होती है और उसी राशि को जीएसटी RET-1 फॉर्म में प्रस्तुत किया जाएगा।

- आईटीसी के तिमाही के शुरुआती 2 महीनों में करदाता द्वारा भुगतान किया जाने वाला कर जीएसटी आरईटी -1 दाखिल करते समय तैयार किया जाएगा।

- कर ऋण को ई-कैश लेज़र या क्रेडिट लेज़र के साथ सेट किया जा सकता है जो भी उस निश्चित समय पर उपलब्ध हो।

- तिमाही के पहले दो महीनों में कर का आईटीसी जीएसटी रिटर्न फॉर्म प्रदान करने के समय उपलब्ध होगा।

जीएसटी पीएमटी 08 फॉर्म का प्रारूप

वस्तु एवं सेवा कर प्रणाली के तहत आने वाले छोटे करदाता जीएसटी पीएमटी 08 फॉर्म में कर भुगतान के लिए इस फॉर्म को भर सकते है। इसी के चलते इस फॉर्म को हमने पांच अलग-अलग वर्गों में विभाजित किया है। आइये हरेक वर्ग को विस्तार से जानने की कोशिश करते है:-

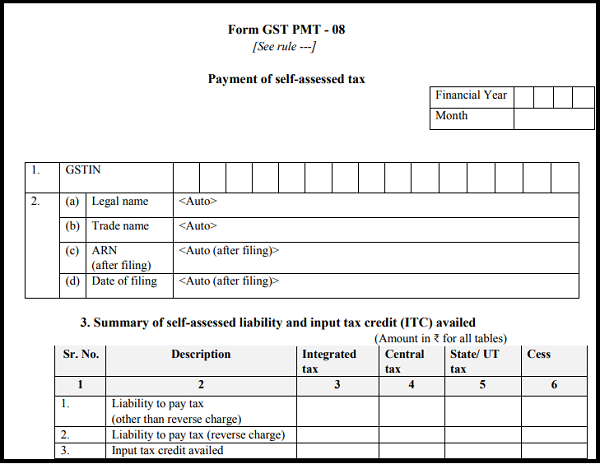

1. जीएसटीआईएन संख्या

जीएसटी पीएमटी 08 को भरने के लिए सबसे पहले आपको पंजीकृत व्यक्ति के जीएसटीआईएन संख्या की आवश्यकता होती है। इस फॉर्म में सबसे पहले आपको जीएसटीआईएन नंबर दर्ज करना होगा। आप नीचे चित्र की सहायता से भी देख सकते है।

2. अन्य जानकारी

इसमें करदाता के बारे में सभी सामान्य जानकारी होगी जैसे कि:-

- पंजीकृत व्यक्ति का कानूनी नाम।

- व्यापार नाम (यदि कोई हो)

- आवेदन संदर्भ संख्या (ARN)

- दाखिल करने की तारीख।

- इस धारा के तहत सभी क्षेत्रों को करदाता के जीएसटीआईएन के आधार पर ऑटो-आबादी मिलेगी।

3. सेल्फ असिस्टेड टैक्स लायबिलिटी और इनपुट टैक्स क्रेडिट का सारांश

इस खंड के अंतर्गत, तीन अलग-अलग भाग होते हैं:-

- रिवर्स चार्ज के अलावा अन्य वस्तुओं या सेवाओं की आपूर्ति के संबंध में कर का भुगतान करने की देयता।

- रिवर्स चार्ज सहित वस्तुओं या सेवाओं की आपूर्ति के संबंध में कर का भुगतान करने की देयता।

- इनपुट टैक्स क्रेडिट (ITC) ने दावा किया।

ध्यान दें:- स्व-आकलित कर देयता की राशि को एसजीएसटी, सीजीएसटी, आईजीएसटी और सेस के आधार पर वितरित किया जाना है और इसके आधार पर आईटीसी की दावा की गई राशि प्रदान की जाएगी।

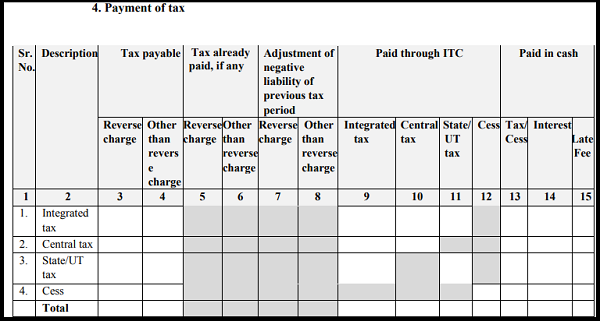

4. कर का भुगतान

पीएमटी 08 फॉर्म के इस भाग में, करदाता को देय कर और भुगतान की गई राशि का उल्लेख करना होगा। इस कॉलम में करदाता की नकदी और आईटीसी के माध्यम से भुगतान की गई राशि से संबंधित विवरण भी शामिल है।ध्यान रहे, पिछले कर समय सीमा के नकारात्मक दायित्व के मामले में भी इस खंड में शामिल किया जाएगा।

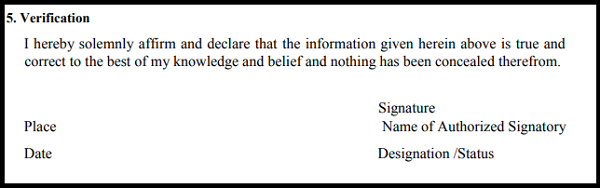

5. सत्यापन प्रक्रिया

फॉर्म में प्रत्येक विवरण को सही तरीके से प्रदान करने के बाद, करदाता को रिटर्न फॉर्म पर ई-हस्ताक्षर करके इसे सत्यापित करना होगा। सत्यापन प्रक्रिया के बाद ही करदाता रिटर्न दाखिल कर सकता है। आप ऊपर चित्र की सहायता से इसका प्रारूप देख सकते है।

जीएसटी PMT-08 फॉर्म की महत्वपूर्ण बातें?

वस्तु एवं सेवा कर प्रणाली के तहत आने वाली नई जीएसटी रिटर्न प्रणाली के अंदर आने वाले छोटे करदाताओं को भुगतान करने के लिए जीएसटी पीएमटी 08 फॉर्म की आवश्यकता होती है। इस फॉर्म को भरने के लिए कुछ महत्वपूर्ण बातों को ध्यान में रखना आवश्यक होता है। आइये इन सभी बातों को एक-एक करके जानने की कोशिश करते है।

1. किस व्यक्ति को फाइल करना है?

करदाता जो तिमाही आधार पर कर रिटर्न दाखिल करते हैं, उन्हें मासिक आधार पर कर का भुगतान करना होता है, हालांकि, जीएसटी पीएमटी -08 के रूप में कर का ऐसा भुगतान किसी विशेष महीने के दौरान की गई आपूर्ति पर निर्भर करता है।

2. कर का भुगतान

मासिक रिटर्न के आधार पर पीएमटी 08 फॉर्म के माध्यम से तिमाही रिटर्न दाखिल करने के लिए करदाता को कर का भुगतान करने की आवश्यकता होती है। इस फॉर्म को सामान्य रिटर्न (त्रैमासिक दाखिल), जीएसटी सहज और जीएसटी सुगम सहित सभी रिटर्न के साथ दाखिल करने की आवश्यकता है।

कर के भुगतान में निम्नलिखित राशि शामिल है:-

- रिवर्स चार्ज के अलावा अन्य देय कर।

- पहले से चुकाए गए टैक्स, रिवर्स चार्ज के अलावा अन्य।

- पिछली कर अवधि के नकारात्मक दायित्व का समायोजन, रिवर्स चार्ज के तहत और रिवर्स चार्ज के अलावा अन्य।

- आईटीसी और के माध्यम से कर का भुगतान।

- कर का भुगतान नकद में किया।

3. स्वनिर्धारित देयताओं का भुगतान

जीएसटी पीएमटी 08 फॉर्म का उपयोग स्व-मूल्यांकन की गई देनदारियों का भुगतान करने के लिए किया जाता है। ऐसा भुगतान तिमाही के पहले दो महीनों के लिए किया जाएगा। स्व-मूल्यांकन दायित्व में दोनों शामिल हैं:-

- रिवर्स चार्ज और के अलावा अन्य कर का भुगतान करने की देयता।

- रिवर्स चार्ज के मामले में कर का भुगतान करने की देयता।

4. योग्य आईटीसी का दावा

इस फॉर्म के माध्यम से करदाता द्वारा केवल योग्य आईटीसी का दावा किया जाएगा। इस प्रकार, तिमाही के पहले दो महीनों के दौरान घोषित आईटीसी जीएसटी आरईटी 2 या जीएसटी आरईटी 3 में फॉर्म जीएसटी पीएमटी 08 से ऑटो होगा। इसके अलावा, तिमाही के पहले दो महीनों के दौरान चुकाए गए कर का क्रेडिट तिमाही के लिए रिटर्न दाखिल करते समय उपलब्ध होगा।

5. कर देयता का निपटान

किसी भी स्थिति में, कर देयता को इलेक्ट्रॉनिक कैश लेज़र या इलेक्ट्रॉनिक क्रेडिट लेज़र से निपटाया जा सकता है। इसके अलावा, कर देयता के साथ-साथ प्राप्त इनपुट टैक्स क्रेडिट स्व-मूल्यांकन पर आधारित होगा। हालांकि, इस तरह के स्व-मूल्यांकन कर देयता और आईटीसी तिमाही के मुख्य रिटर्न में समायोजन के अधीन होंगे।

6. आईटीसी पर ब्याज

यदि करदाता अतिरिक्त इनपुट टैक्स क्रेडिट का दावा करता है या लघु कर देयता बताता है, तो वह सीजीएसटी अधिनियम, 2017 की धारा 50 के अनुसार सरकार द्वारा निर्धारित दर पर ब्याज का भुगतान करने के लिए उत्तरदायी होगा। इसके अलावा, कर के किसी भी देर से भुगतान भी निर्धारित दर के अनुसार ब्याज के भुगतान की मांग करेगा।

7. अनिवार्य घोषणा

नए जीएसटी रिटर्न सिस्टम के तहत त्रैमासिक रिटर्न दाखिल करने वाले करदाता को महीने के दौरान आपूर्ति नहीं होने पर भी अनिवार्य रूप से जीएसटी पीएमटी 08 फॉर्म दाखिल करने की आवश्यकता है।