सीबीईसी ने कारोबार को सुचारू रूप से बनाने और अपने इनपुट टैक्स क्रेडिट को आगे बढ़ाने के लिए जीएसटी कानून के तहत ट्रांस 1 और ट्रांस 2 फॉर्म जारी किए हैं। जीएसटी ट्रांस 1 और 2 फॉर्म जीएसटी के तहत पंजीकृत व्यापार मालिक द्वारा दायर किए जा सकते हैं जो पहले से ही अप्रत्यक्ष कर के पुराने कानूनों के तहत पंजीकृत थे।

हमने पिछले लेखों में वस्तु एवं सेवा कर प्रणाली के तहत आने वाले के बारे में पूरी तरह से हरेक चीज के बारे में बताया है। आज के इस लेख में हम इन दोनों फॉर्म के बीच अंतर जानने की कोशिश करेंगे। अथवा साथ ही जानेंगे की इन दोनों फॉर्म (ट्रांस 1 और 2 फॉर्म) के प्रारूप के बारे में भी जानेंगे।

इस लेख में हम चर्चा करेंगे :

- 1. क्या आप जानते हैं, ट्रांस 1 और 2 फॉर्म क्या हैं?

- 2. ट्रांस 1 और 2 फॉर्म में अंतर क्या है?

- 3. पुराने स्टॉक पर आईटीसी का दावा कैसे करें? व कौन सा फॉर्म चुनना है?

- 4. जीएसटी में संक्रमण के व्यापक पहलू क्या है?

- 5. ट्रांस 1 फॉर्म की आवश्यक जानकारी क्या है?

- 6. ट्रांस 2 फॉर्म की आवश्यक जानकारी क्या है?

- 7. ट्रांस 2 फॉर्म में भरा जाने वाला विवरण क्या है?

- 8. अनवांटेड आईटीसी पूंजीगत वस्तुएं क्या हैं?

क्या आप जानते हैं, ट्रांस 1 और 2 फॉर्म क्या हैं?

ट्रांस 1 और 2 फॉर्म क्या हैं? जीएसटी के लागू होने के बाद व्यवसायों के लिए कई समस्याओं के बीच, एक पुराने स्टॉक पर इनपुट क्रेडिट (आईटीसी) की उपलब्धता से संबंधित है। इन व्यवसायों में से अधिकांश, जिनके पास अभी भी आपूर्ति का एक पुराना स्टॉक है, पहले से ही कच्चे माल और अन्य सामानों की खरीद पर पिछले कर शासन के तहत करों (वैट और / या सेवा कर) का भुगतान किया था।

अब, वे नए जीएसटी शासन में परिवर्तन करते हुए इनपुट क्रेडिट लेना चाहते हैं। अपने दिमाग को कम करने के लिए, सरकार ऐसे व्यवसायों को पूर्व-जीएसटी कर व्यवस्था से अपने योग्य क्रेडिट का दावा करने और आगे बढ़ाने की अनुमति दे रही है।

हालांकि, इस तरह के क्रेडिट के दावों की समय सीमा होती है और कुछ शर्तों को पूरा करने के लिए व्यवसायों को पूरा करने की आवश्यकता होती है। जीएसटी ट्रांस 1 और 2 फॉर्म की नियत तारीख और अधिक के प्रारूप के बारे में जानने के लिए पढ़ना जारी रखें।

वैसे बात करें क्रेडिट की तो मूल रूप यहां दो प्रकार के संक्रमणकालीन क्रेडिट नीचे बिंन्दुओं की सहायता से दर्शाये गए हैं:-

- पहला:- कैपिटल स्टॉक या पुराने स्टॉक पर भुगतान किया गया टैक्स (CENVAT का बैलेंस) जीएसटी व्यवस्था के तहत आईटीसी के रूप में दावा योग्य होगा।

- पिछले कर व्यवस्था से बंद स्टॉक पर दूसरा:- अनुपलब्ध आईटीसी, कुछ व्यवसायों के लिए, जीएसटी को आगे बढ़ाया जाएगा।

ट्रांस 1 और 2 फॉर्म में अंतर क्या है?

वस्तु एवं सेवा कर प्रणाली के तहत आने वाले ट्रांस 1 और 2 फॉर्म में निम्न अंतर बताये गए है। आप नीचे एक तालिका की मदद से इन सभी अंतरो को देख सकते है:-

| ट्रांस 1 फार्म | ट्रांस 2 फार्म |

| पूर्व-जीएसटी शासन में किसी भी कर अधिनियम के तहत पंजीकृत व्यक्ति या अपंजीकृत व्यक्ति (वैट अधिनियम, केंद्रीय उत्पाद शुल्क, सेवा कर) | किसी भी कर अधिनियम के तहत पूर्व-जीएसटी शासन करदाता में, एक अपंजीकृत व्यक्ति के पास कोई दस्तावेज नहीं होता है जो कर के भुगतान का प्रमाण देता है। केंद्रीय उत्पाद शुल्क के तहत उत्पाद कर के रूप में पंजीकृत करदाताओं का भुगतान सेवा अधिनियम के तहत सेवा प्रदाता के रूप में पंजीकृत नहीं है। |

पुराने स्टॉक पर आईटीसी का दावा कैसे करें? व कौन सा फॉर्म चुनना है?

कोई भी व्यवसाय, चाहे वह पंजीकृत हो या पिछली कर व्यवस्था के तहत पंजीकृत नहीं हो, पहले से भुगतान किए गए कर के लिए क्रेडिट का दावा कर सकता है, यदि यह पुराना स्टॉक है, तो यह देखते हुए कि वे नीचे उल्लिखित शर्तों का अनुपालन करते हैं:-

- पुराने स्टॉक के साथ पहली कर व्यवस्था के तहत पंजीकृत व्यवसाय पात्र हैं।

- 30 जून 2017 तक, वैट के तहत पंजीकृत व्यापार और समापन स्टॉक पर उत्पाद शुल्क का भुगतान किया गया था।

- व्यवसाय पहले पंजीकृत नहीं हैं, लेकिन जीएसटी के तहत पंजीकृत हैं और कर भुगतान के साथ एक पुराना स्टॉक है।

- जीएसटी से छूट प्राप्त वस्तुओं का विनिर्माण / बिक्री करने वाले लोग पिछले कर व्यवस्था में कर योग्य थे और पहले ही अपने पुराने स्टॉक पर कर का भुगतान कर चुके हैं।

- जो लोग पहले के शासन में कंपोजिशन डीलर में पंजीकृत थे, लेकिन जीएसटी के तहत नहीं, वे 30 जून 2017 को अपने पूंजी स्टॉक पर इनपुट क्रेडिट का दावा कर सकते थे।

- एक व्यवसाय को जीएसटी से पहले पुराने कानूनों के तहत अंतिम छह मासिक रिटर्न दाखिल करने होंगे।

- पुराने स्टॉक आइटम जो वर्तमान में विनिर्माण या नौकरी की प्रक्रिया के तहत हैं, वे भी पात्र हैं।

- पूंजीगत वस्तुओं (पुराने कर शासन से) पर क्रेडिट (आईटीसी) की अनुपलब्धता वाले व्यवसाय जीएसटी शासन में उसी को हस्तांतरित करने का दावा कर सकते हैं।

- जीएसटी संरचना योजना के तहत पंजीकृत या पंजीकृत व्यवसाय पात्र नहीं हैं।

| फॉर्म का प्रकार | कौन दाखिल कर सकता है। | जो दायर नहीं कर सकता। | कब दाखिल करना है। |

| ट्रांस 1 फॉर्म | जीएसटी के तहत पंजीकृत व्यक्ति, पुराने शासन के तहत पंजीकृत या अपंजीकृत हो सकते हैं। | कंपोजिशन डीलर के रूप में जीएसटी के तहत पंजीकरण कराने वाले। | 27 दिसंबर 2017 |

| ट्रांस 2 फॉर्म | जीएसटी के तहत पंजीकृत लोग लेकिन अपंजीकृत या पुराने शासन के तहत एक डीलर या व्यापारी जिनके पास शुल्क के दस्तावेज नहीं हैं। | उत्पाद शुल्क के तहत पंजीकृत एक निर्माता सेवा कर के तहत पंजीकृत एक सेवा प्रदाता है। | जुलाई 2017 से दिसंबर 2017 तक मासिक। |

ध्यान दें:- ट्रांस 1 फॉर्म को केवल एक बार संशोधित किया जा सकता है। सुधार के बाद आगे कोई बदलाव नहीं किया जा सकता है।

1. पुराने स्टॉक पर ITC – दावा कैसे करें?

सीबीईसी ने नए कर प्रणाली को सुचारू रूप से चलाने और आईटीसी को पहले से आगे ले जाने में मदद करने के लिए दो संक्रमण रूपों, अर्थात् ट्रांस 1 और 2 फॉर्म की शुरुआत की है।

- ट्रांस 1 फॉर्म:- जीएसटी पंजीकृत लोगों द्वारा उपयोग किया जाना (पंजीकृत या पुराने शासन के तहत पंजीकृत नहीं)

- ट्रांस 2 फॉर्म:- जीएसटी द्वारा उपयोग किए जाने के लिए पंजीकृत लोग जो पुराने शासन के तहत पंजीकृत नहीं हैं या जिनके पास पुराने स्टॉक पर भुगतान किए गए दस्तावेज़ / बिल / ड्यूटी के प्रमाण नहीं हैं।

जीएसटी में संक्रमण के व्यापक पहलू क्या है?

अगर बात करें जीएसटी संक्रमण के पहलू के बारे में तो, इसके मुख्य रूप नीचे बिंदुओं की सहायता से दर्शाये गए है:-

- पुराने शासन का इनपुट टैक्स क्रेडिट जिसे आप नए शासन में दावा करना चाहते हैं। तो यह रिपोर्ट आपको TRAN-1 फॉर्म में दाखिल करनी होगी।

- नौकरी करने वालों को भेजी जाने वाली सामग्री में कोई व्यवधान न हो, तो यह रिपोर्ट आपको ट्रांस 1 फॉर्म में दर्शानी होगी।

- एजेंट-प्रिंसिपल डीलिंग और माल भेजने का काम अनुबंधों की रिपोर्ट ट्रांस 1 में देनी होगी।

- पुराने शासन के तहत कर रिफंड और दावे ट्रांस 1 और 2 फॉर्म में रिपोर्ट करनी होती है।

1. जीएसटी संक्रमण के लिए याद रखने वाली बातें क्या है?

- प्रत्येक जीएसटीआईएन संख्या के लिए अलग से ट्रांजेक्शन फॉर्म दाखिल करना होगा।

- पुरानी व्यवस्था से जो भी क्रेडिट आप आगे ले जाना चाहते हैं वह जीएसटी के तहत योग्य क्रेडिट होना चाहिए।

- पुराने शासन के संचित क्रेडिट को जीएसटी में लिया जा सकता है। यह तभी अनुमति दी जाती है जब आपने पुराने नियम के तहत पिछले छह महीने का रिटर्न दाखिल किया हो। इसलिए आपको ठीक से वैट / एक्साइज / सर्विस टैक्स के पुराने रिटर्न दाखिल करने होंगे।

- किसी भी केंद्रीय कर और कर्तव्यों जैसे कि आबकारी और सेवा कर को सीजीएसटी के रूप में आगे बढ़ाया जाएगा।

- वैट जैसे किसी भी राज्य कर को एसजीएसटी के रूप में आगे बढ़ाया जाएगा।

ट्रांस 1 फॉर्म की आवश्यक जानकारी क्या है?

वस्तु एवं सेवा कर प्रणाली के तहत आने वाले ट्रांस 1 फॉर्म में आवश्यक जानकारी का एक विषय बुद्धिमान है। आप नीचे इस विषय की सभी जानकारियों से अवगत हो सकते है:-

- जीएसटीआईएन:- अपने जीएसटीआईएन नंबर का उल्लेख करें।

- पंजीकृत व्यक्ति का कानूनी नाम – अपने कानूनी नाम का पूर्ण उल्लेख करें

- व्यापार का नाम:- यदि आप किसी भी व्यापार नाम का उपयोग कर रहे हैं, तो उसका उल्लेख करें।

- पुष्टि करें कि आपने पिछले 6 महीनों से मौजूदा कानून के तहत आवश्यक सभी रिटर्न जमा किए हैं:- इसका उत्तर हां / नहीं के रूप में है। पिछले रिटर्न के CENVAT / VAT क्रेडिट के समापन शेष को आपके जीएसटी इलेक्ट्रॉनिक लेज़र में क्रेडिट के रूप में तभी लिया जा सकता है जब आपने पुराने नियम के तहत पिछले छह महीनों के लिए रिटर्न दाखिल किया हो।

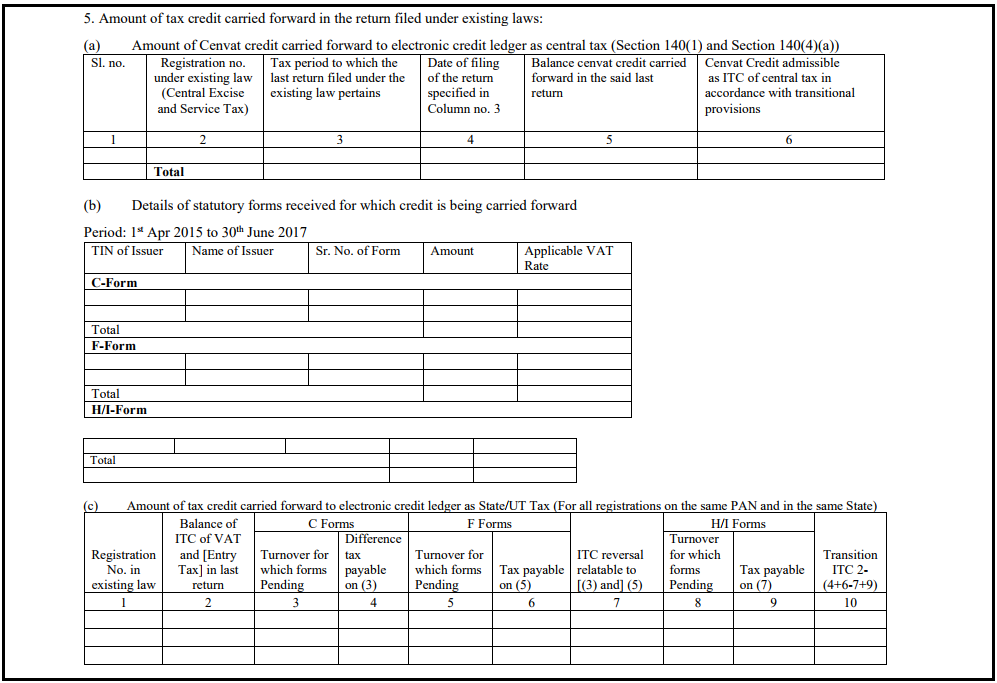

1. मौजूदा कानूनों के तहत दाखिल किए गए रिटर्न में टैक्स क्रेडिट

मौजूदा कानूनों के तहत दाखिल रिटर्न में कर क्रेडिट को आगे बढ़ाया गया है। इसके तहत आपको उन सभी सेनवैट क्रेडिट का विवरण प्रदान करना होगा जिन्हें आप जीएसटी में स्थानांतरित करना चाहते हैं। इसके दिए गए विवरण नीचे इस प्रकार हैं:-

i) सेनवैट क्रेडिट की राशि को केंद्रीय कर धारा 140 (1) और धारा 140 (4) (क) के रूप में क्रेडिट बहीखाता के लिए आगे बढ़ाया गया था।

सीजीएसटी अधिनियम की धारा 140 (1) में रचना योजना के तहत कर का भुगतान करने वाले व्यक्ति के अलावा किसी अन्य व्यक्ति के लिए लागू, जो पुराने शासन के तहत पंजीकृत था और पुरानी शासन के तहत रिटर्न जमा कर चुका है। अथवा धारा 140 (4) (ए) सीजीएसटी अधिनियम के अंतर्गत कर योग्य आपूर्ति से संबंधित इनपुट क्रेडिट जहां पंजीकृत व्यक्ति पुरानी कर व्यवस्था के तहत कर योग्य और सेवा / सामान दोनों प्रदान कर रहा था। ऐसा व्यक्ति रिटर्न में परिलक्षित उत्पाद शुल्क और सेवा कर इनपुट शेष राशि का दावा कर सकता है।

यदि आप एक निर्माता या सेवा प्रदाता के रूप में पंजीकृत हैं और अगर आपके पास 30 जून 2017 को समाप्त होने वाली अवधि के लिए आपकी वापसी में CENVAT क्रेडिट समापन शेष राशि है, तो इस तालिका को दाखिल करना आवश्यक है। अथवा सेनवेट क्रेडिट की राशि दें रु में देनी होती है। आप नीचे इन बिंदुओं को देखिये।

- तालिका इनपुट 1:- सीरीयल नम्बर।

- तालिका इनपुट 2:- वर्तमान कानून के तहत पंजीकरण संख्या (केंद्रीय उत्पाद शुल्क और सेवा कर) :- अपना केंद्रीय उत्पाद शुल्क और सेवा कर पंजीकरण संख्या प्रदान करें (दोनों अद्वितीय 15 अंकों की संख्या हैं)

- तालिका इनपुट 3:- कर अवधि जो कि वर्तमान कानून के तहत दायर अंतिम रिटर्न है- आपके द्वारा दायर अंतिम रिटर्न की अवधि के लिए है। उदाहरण के लिए, कहें कि यदि आप एक उत्पाद निर्माता हैं, तो आपको मासिक ईआर -1 और त्रैमासिक ईआर -3 दाखिल करना होगा। इस अनुभाग के तहत, आप पिछले छह महीनों के लिए दाखिल इन दोनों रिटर्न का विवरण प्रदान करते हैं।

- तालिका इनपुट 4:- तालिका इनपुट 3 में निर्दिष्ट रिटर्न दाखिल करने की तिथि, ऊपर बताए अनुसार रिटर्न की तारीखें दें।

- तालिका इनपुट 5:- शेष अंतिम रिटर्न में शेष CENVAT को आगे बढ़ाया अथवा CENVAT क्रेडिट की राशि प्रदान करें जिसे आपने प्रत्येक रिटर्न के लिए आगे बढ़ाया है।

- तालिका इनपुट 6:- संक्रमणकालीन प्रावधानों के अनुसार केंद्रीय कर के आईटीसी के रूप में CENVAT क्रेडिट स्वीकार्य है। अथवा पुराने रिटर्न फॉर्म में प्रदर्शित होने वाले क्रेडिट को आगे बढ़ाने के लिए पात्रता प्रदान करें।

ii) सी फॉर्म, एफ फॉर्म और एच / आई फॉर्म के लिए टैक्स क्रेडिट।

यह जानकारी 1 अप्रैल 2015 से 30 जून 2017 की अवधि के लिए प्रदान की जानी थी। नीचे दिए गए इन रूपों में से एक सरल पुनरावर्ती दर्शाई गई है:-

- सी फॉर्म:- सी फॉर्म एक पंजीकृत विक्रेता (क्रेता) द्वारा एक पंजीकृत विक्रेता को तब जारी किया जाता है जब एक अंतरराज्यीय बिक्री की जाती है। जब C फॉर्म के तहत खरीदारी की जाती है तो सेंट्रल सेल्स टैक्स (CST) 2% होता है।

- एफ फॉर्म:- का उपयोग कर का भुगतान किए बिना शाखा हस्तांतरण करने के लिए किया जाता है। एफ फॉर्म शाखा कार्यालय / कंसाइनमेंट एजेंट द्वारा जारी किया जाता है जो सामान को शाखा / स्टॉक ट्रांसफर के रूप में अपने हेड ऑफिस / प्रिंसिपल को भेजता है जो माल भेज रहा है। प्रधान कार्यालय / प्रधानाचार्य एफ फॉर्म का उपयोग यह साबित करने के लिए करते हैं कि भेजे गए सामान स्टॉक / शाखा हस्तांतरण हैं और बिक्री नहीं।

- एच / आई फॉर्म:- का उपयोग कर के भुगतान के बिना की गई स्थानीय खरीद के लिए निर्यात के मामले में किया जाता है। यह फॉर्म तब जारी किया जाता है जब खरीदार एक निर्यातक है और निर्यात के लिए अंतर राज्य खरीद रहा है। यदि निर्यातक / खरीदार एच फॉर्म जारी करते हैं, तो विक्रेता को लेनदेन पर कोई सीएसटी चार्ज करने या भुगतान करने की आवश्यकता नहीं है।

इनमें से प्रत्येक फॉर्म के लिए निम्नलिखित जानकारी प्रदान करें:-

- जारीकर्ता का टीआईएन।

- जारीकर्ता का नाम।

- प्रपत्र की क्रमिक संख्या।

- रकम।

- लागू वैट दर।

iii) P/C फॉर्म, F और H फॉर्म राज्य / केंद्रशासित प्रदेश के लिए लंबित कर क्रेडिट

यदि आप किसी भी राज्य वैट के तहत पंजीकृत हैं और यदि आपके पास कोई लंबित सी-फॉर्म / एफ फॉर्म / एच या आई फॉर्म है, तो आपको अंतर कर का भुगतान करना आवश्यक है क्योंकि आप रियायती सीएसटी दर के लिए पात्र नहीं हैं। अलग-अलग कर देय हैं आपके द्वारा दायर अंतिम रिटर्न में उपलब्ध इनपुट टैक्स क्रेडिट बैलेंस से कटौती की जाएगी और शेष क्रेडिट को जीएसटी शासन के तहत आगे बढ़ाया जाएगा। दिए गए विवरण इस प्रकार हैं:-

- कॉलम 1 यानी टिन में स्टेट वैट के तहत पंजीकरण संख्या बताएं।

- कॉलम 2 में, 30 जून 2017 को समाप्त होने वाली अवधि के लिए दाखिल रिटर्न इनपुट टैक्स क्रेडिट का समापन शेष है।

- कॉलम 3, 5 और 8 में टर्नओवर जिसके लिए क्रमशः सी-फॉर्म, एफ फॉर्म और एच / आई फॉर्म लंबित हैं, प्रदान किया जाना चाहिए।

- कॉलम 4, 6 और 9 में अंतर कर को उनके संबंधित टर्नओवर पर दर्ज किया जाना चाहिए (जैसे, यदि रियायती सीएसटी 2% है और वैट 14.5% है, तो अंतर कर दर 12.5% है)। यह समापन शेष राशि से घटाया जाएगा। बदले में इनपुट टैक्स क्रेडिट और इसलिए कॉलम 2 से कटौती की जाएगी।

- कॉलम 7 में आपको कॉलम 3 और 5 से संबंधित आईटीसी को उलट देना चाहिए। यह राशि जीएसटी के तहत आईटीसी के रूप में आगे ले जाने के योग्य होगी और इसलिए इसे कॉलम 2 में राशि में जोड़ा जाएगा।

- कॉलम 10 की गणना निम्नानुसार की जाती है:- कॉलम नंबर 2 – (4 + 6-7 + 9)। यह वैट / एंट्री टैक्स का आईटीसी बैलेंस है जो आपको जीएसटी शासन के तहत हस्तांतरित किया जाएगा।

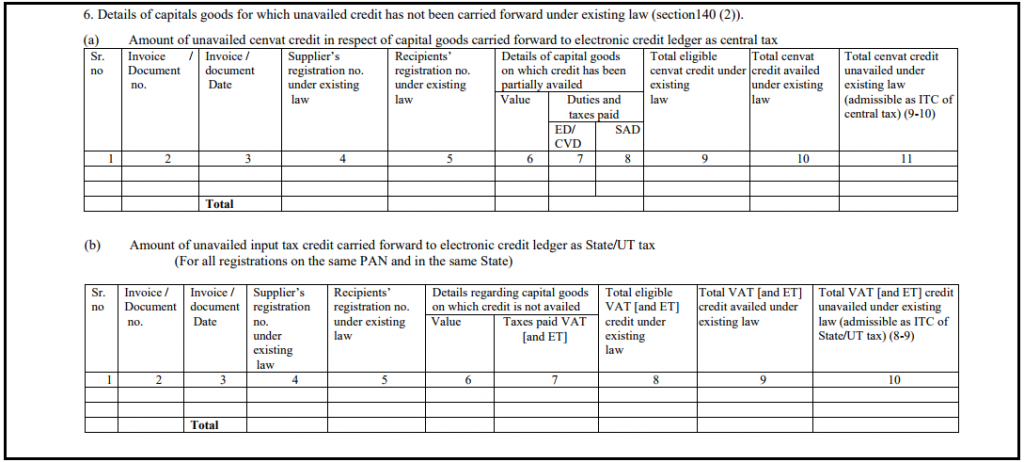

2. पूंजीगत वस्तुओं का विवरण, जिनके लिए ऋण उपलब्ध नहीं है।

इसके लिए आपको पूंजीगत वस्तुओं से संबंधित किसी भी अनपेक्षित इनपुट क्रेडिट का विवरण प्रदान करना होगा। पूंजीगत वस्तुओं पर दिए गए करों का एक क्रेडिट आमतौर पर एक से अधिक वित्तीय वर्ष में फैलता है। यदि आप 30 जून तक पूरी तरह से करों के इनपुट क्रेडिट का दावा करने में सक्षम नहीं थे, तो शेष भाग को यहां रिपोर्ट करके दावा किया जा सकता है।

अथवा सीजीएसटी अधिनियम की धारा 140 (2) मूल रूप से पूंजीगत उपयोग के लिए सेनवैट क्रेडिट की अग्रिम के रूप में संदर्भित की गई थी जिसे पुराने शासन की वापसी में आगे नहीं बढ़ाया गया था। अगर CENVAT क्रेडिट को पहले रिटर्न में आगे बढ़ाया जाता है तो इसे 1 (i) से ऊपर शामिल किया जाएगा।

i) पूंजीगत वस्तुओं पर अप्रयुक्त इनपुट टैक्स क्रेडिट का केंद्रीय कर भाग

सेनवेट क्रेडिट की राशि जो पूंजीगत वस्तुओं के लिए अनुपलब्ध है, जिसे आप इलेक्ट्रॉनिक करदाता के लिए इलेक्ट्रॉनिक कर के रूप में आगे ले जाना चाहते हैं, जो सेनवैट या एक्साइज या काउंटरवेलिंग ड्यूटी या विशेष अतिरिक्त शुल्क (केंद्रीय कर) के लिए है।

नीचे दिए गए बिंदुओं में आपको उत्पाद शुल्क या पूंजीगत वस्तुओं के एसएडी या सीवीडी के अनुपलब्ध सेनवैट क्रेडिट का विवरण देना होगा:-

- कॉलम 2 और 3 में पूंजी की चालान संख्या और तारीख अच्छी है।

- पुराने पंजीकरण के अनुसार, आपूर्तिकर्ता का पंजीकरण नंबर, जो कि ईसीसी नंबर है, को कॉलम नंबर 4 में प्रदान किया जाना चाहिए।

- कॉलम 5 में अपना पंजीकरण नंबर दर्ज करें जो या तो सेवा कर पंजीकरण संख्या या ईसीसी नंबर है।

- कॉलम 6 में, कॉलम 7 पेड एक्साइज या सीवीडी में और कॉलम 8 पेड एसएडी में, पूंजी अच्छी है।

- कॉलम 9 में, CENVAT क्रेडिट दर्ज करें जो पुराने शासन के तहत पात्र था। यह राशि कुल कॉलम 7 और 8 से अधिक नहीं हो सकती है।

- पुराने नियम के तहत पहले से प्राप्त CENVAT क्रेडिट को कॉलम 10 में प्रदान किया जाना चाहिए। ऐसी राशि कॉलम 9 में मान से अधिक नहीं हो सकती।

- शेष सेनवैट क्रेडिट यानी कॉलम नं 9 माइनस कॉलम नंबर 10 नहीं बचा है या शेष सेनवैट क्रेडिट केंद्रीय कर के आईटीसी के लिए पात्र है जैसा कि कॉलम नंबर 11 में परिलक्षित होता है।

ii) पूंजीगत वस्तुओं पर अप्रयुक्त इनपुट टैक्स क्रेडिट की राज्य / संघ राज्य क्षेत्र की हिस्सेदारी

राज्य / केंद्र शासित प्रदेश कर (एक ही पैन के लिए और एक ही राज्य में सभी पंजीकरण), इलेक्ट्रॉनिक क्रेडिट बहीखाता पद्धति के लिए उपलब्ध इनपुट टैक्स क्रेडिट की राशि है। अथवा नीचे दर्शाये गए बिन्दुओ में आपको पूंजीगत पूंजी के लिए वैट या एंट्री टैक्स (राज्य / केन्द्रशासित प्रदेश) के छूटे हुए सेनवैट क्रेडिट का विवरण प्रदान करना होगा।

- कॉलम 2 और 3 में पूंजी की चालान संख्या और तारीख एक अच्छा प्रदान करती है।

- आपूर्तिकर्ता की पंजीकरण संख्या यानी संबंधित राज्य वैट के तहत टिन नंबर को कॉलम 4 में प्रदान किया जाना चाहिए।

- आपका पंजीकरण नंबर (प्राप्तकर्ताओं का) कॉलम 5 में दिया जाना चाहिए। अपना वैट पंजीकरण दर्ज करें जो आपका टिन है।

- कॉलम 6 में, कैपिटल गुड का मूल्य प्रदान करें, कॉलम 7 में वैट या कैपिटल गुड्स पर दिया गया एंट्री टैक्स।

- कॉलम 8 में, कुल वैट और प्रवेश कर क्रेडिट दर्ज करें जो संबंधित राज्य वैट अधिनियम के तहत पात्र था। यह राशि कुल कॉलम 7 से अधिक नहीं हो सकती।

- पुरानी प्रणाली के तहत पहले से प्राप्त कुल वैट / एंट्री टैक्स क्रेडिट को कॉलम 9 में प्रदान किया जाना चाहिए। ऐसी राशि कॉलम 8 में मूल्य से अधिक नहीं हो सकती है।

- वैट और एंट्री टैक्स बैलेंस अनुपलब्ध क्रेडिट यानी कॉलम 8 माइनस कॉलम नं 9 बैलेंस या स्टेट वैट / एंट्री टैक्स क्रेडिट क्रेडिट स्वीकार्य है जैसे कि जीएसटी शासन में एसजीएसटी / यूटीजीएसटी जो कॉलम 10 में परिलक्षित होता है।

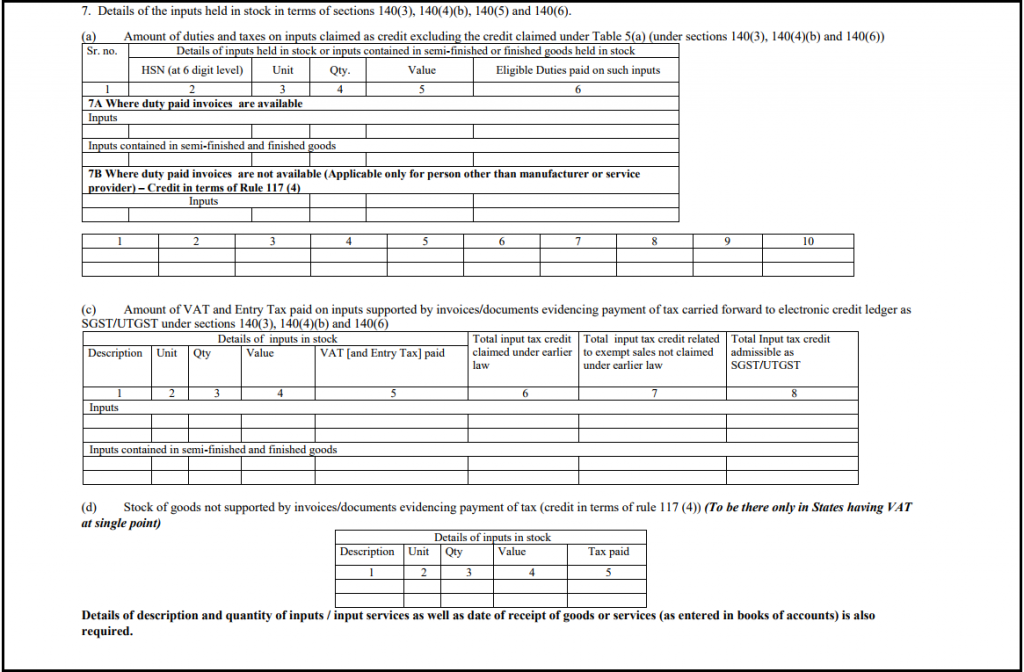

3. स्टॉक 140 (3), 140 (4) (बी) और 140 (6) के संदर्भ में स्टॉक में रखे गए इनपुट का विवरण

यह खंड एक निर्माता या डीलर द्वारा इनपुट टैक्स क्रेडिट का दावा करने के लिए है जो पहले अपंजीकृत था और छूट वाले सामान में काम कर रहा था। यह हिस्सा शेयरों के रूप में रखे गए इनपुट का विवरण मांगता है। ट्रांस 1 फॉर्म का यह भाग मूल रूप से जीएसटी के तहत पंजीकृत व्यवसाय पर लागू होता है:-

- इस तरह के व्यवसाय को पुराने शासन के तहत पंजीकृत होने की आवश्यकता नहीं थी।

- छूट वाले माल का निर्माण कर रहा था।

- रियायती सेवाएं प्रदान करना।

- जो कॉन्ट्रैक्ट सेवा प्रदान कर रहा था और अभय (बिल्डरों) या का लाभ उठा रहा था।

- पहले चरण का डीलर या दूसरा स्टेज डीलर या।

- एक पंजीकृत आयातक या।

- एक निर्माता का एक डिपो।

उपरोक्त में से कोई भी सत्य हो सकता है। ये सीजीएसटी अधिनियम की धारा 140 (3) के अनुसार हैं। यह एक ऐसे व्यक्ति पर भी लागू होता है जो कर योग्य और छूट वाले माल दोनों का निर्माण कर रहा था या कर योग्य और साथ ही छूट वाली सेवाएं प्रदान कर रहा था। और स्टॉक / इनपुट में कर जो पुराने नियम के तहत छूट की आपूर्ति के लिए इस्तेमाल किया गया था, लेकिन जीएसटी के तहत कर योग्य है।

अथवा CGST अधिनियम की धारा 180 (4) (बी) के अनुसार:- पुराना शासन एक कंपोजिशन डीलर (एक निश्चित दर या निश्चित राशि पर कर का भुगतान) के रूप में पंजीकृत व्यक्ति पर भी लागू होता है, लेकिन जीएसटी के तहत एक सामान्य रूप से पंजीकृत करदाता होना अनिवार्य है। उपरोक्त सभी व्यक्ति इन शर्तों को पूरा करने पर उनके द्वारा रखे गए शेयरों के संबंध में पात्र करों के क्रेडिट का दावा कर सकते हैं:-

- ऐसे स्टॉक का उपयोग या उपयोग जीएसटी के तहत कर योग्य आपूर्ति करने के लिए किया जाएगा।

- इनपुट क्रेडिट जीएसटी के तहत पात्र है।

- उनके पास ऐसे इनपुट के लिए पुराने शासन के तहत फीस देने वाले चालान या अन्य दस्तावेज हैं।

- ये चालान या दस्तावेज 30 जून 2017 से 12 महीने से अधिक पुराने मतों की गिनती के पीछे नहीं हैं।

- सेवा प्रदाता जीएसटी के तहत किसी भी नफरत के लिए पात्र नहीं है।

- उन्होंने कंपोजिशन स्कीम का विकल्प नहीं चुना है।

संक्षेप में ये ऐसे व्यक्ति हैं जिनके पास 30 जून 2017 को स्टॉक थे, लेकिन उनके द्वारा दायर रिटर्न के माध्यम से ऐसे स्टॉक के क्रेडिट का दावा करने में असमर्थ हैं जो पहले से ही 1 (i) और (iii) में उल्लिखित हैं।

i) 1 (i) में दावा किए गए लोगों के अलावा इनपुट क्रेडिट का दावा है। (ऊपर देखें)

इस विकल्प में निम्नलिखित विवरण प्रदान करें:-

- एचएसएन कोड (6 अंकों के स्तर पर)

- इकाई।

- मात्रा।

- मूल्य।

- इस तरह के आदानों पर भुगतान योग्य पात्र।

भाग 7A वह स्थान है जहां भुगतान किए गए चालान या अन्य दस्तावेज इनपुट टैक्स के रूप में उत्पाद शुल्क या सेवा कर के इनपुट टैक्स क्रेडिट का दावा करने के लिए निर्माता या सेवा प्रदाता द्वारा इनपुट या अर्ध के लिए भरे जाने के लिए उपलब्ध हैं। – तैयार और तैयार माल इनपुट के लिए हैं।

भाग 7B केवल उन लोगों द्वारा भरा जाना है जो निर्माता या सेवा प्रदाता नहीं हैं, जो पुराने शासन में अपंजीकृत थे – मूल रूप से डीलरों या व्यापारियों द्वारा इनपुट पर जानकारी प्रदान करने के लिए प्रदान किया जाता है जहां शुल्क भुगतान किए गए चालान या दस्तावेज उपलब्ध नहीं हैं। ऐसे व्यक्ति को ट्रांस 2 फॉर्म भी भरना होगा जिस पर हम चर्चा करेंगे। आप ऊपर चित्र की सहायता से भी देख सकते है।

ii) इनपुट या इनपुट सेवाओं पर भुगतान किए गए VAT और प्रवेश कर, जहां कर के भुगतान के दस्तावेज उपलब्ध हैं।

पंजीकृत व्यक्ति पुस्तकों में चालान दर्ज होने के 1 से 30 दिनों के भीतर उनके द्वारा भुगतान किए गए योग्य कर्तव्यों और करों का क्रेडिट ले सकता है। अथवा यह स्थिति सीजीएसटी अधिनियम की धारा 180 (5) के तहत आती है और निम्नलिखित विवरण प्रस्तुत किया जाना चाहिए:-

- कॉलम 1 में आपूर्तिकर्ता का नाम उल्लेख किया जाना चाहिए।

- चालान संख्या और चालान तिथि को क्रमशः कॉलम 2 और 3 में दर्ज किया जाना चाहिए।

- कॉलम 4-7 में, आपूर्ति का विवरण जो विवरण, मात्रा (यदि माल), माप की इकाई (यदि माल), और कर योग्य मूल्य प्रदान करने के लिए आवश्यक होगा।

- योग्य कर्तव्यों को कॉलम 8 में दर्ज किया जाना चाहिए।

- कॉलम 9 में ऐसे सामानों पर वैट / एंट्री टैक्स दर्ज किया जाना चाहिए।

- अंतिम कॉलम में, ऐसे लेनदेन के खाते की पुस्तकों में प्रवेश की तारीख दर्ज की जानी चाहिए। [यदि यह 1 जुलाई से 30 दिनों (या 30 दिनों तक प्रदान किया गया कोई एक्सटेंशन) के बाद है, तो आप इसके क्रेडिट का दावा करने के योग्य नहीं हैं।]

iii) वैट और एंट्री टैक्स की राशि का भुगतान चालान।

वैट और एंट्री टैक्स की राशि का भुगतान चालान / दस्तावेजों द्वारा समर्थित इलेक्ट्रॉनिक क्रेडिट बुककीपिंग के रूप में एसजीएसटी / यूटीजीएसटी के तहत धारा 140 (3), 140 (4) (बी) और 140 (6) के तहत कर के भुगतान के रूप में किया जाता है।

- स्टॉक का विवरण जैसे कि विवरण, इकाई, आयोजित माल की संख्या, माल का मूल्य और राज्य कर (वैट या एंट्री टैक्स) कॉलम 1-5 में प्रदान किए जाने चाहिए।

- स्तंभ 6 में, पुराने शासन के तहत पहले दावा किए गए कुल इनपुट टैक्स क्रेडिट को दर्ज किया जाना चाहिए।

- कॉलम 7 में, बिक्री कर (पुरानी प्रणाली) से संबंधित इनपुट टैक्स लेकिन जीएसटी के तहत कर योग्य होना चाहिए। यह इनपुट टैक्स क्रेडिट पुराने शासन द्वारा दावा नहीं किया गया होगा और वर्तमान में पात्र है यदि इस तरह के सामान कर योग्य हैं या जहां पुराने शासन में एक कंपोजिशन डीलर अब एक सामान्य करदाता के रूप में पंजीकरण कर रहा है।

- कॉलम 8 में शेष राशि एसजीएसटी/यूटीजीएसटी के इनपुट क्रेडिट के रूप में योग्य होगी।

iv) कर के भुगतान के दस्तावेजों द्वारा समर्थित माल का स्टॉक।

यदि आप एक व्यापारी या डीलर हैं, जो पुरानी व्यवस्था के तहत अपंजीकृत हैं और जहां आपके पास चालान या अन्य निर्धारित दस्तावेज नहीं हैं, जो वैट / एंट्री टैक्स का भुगतान करते हैं, तो फॉर्म जीएसटी ट्रांस 2 दाखिल करते समय एसजीएसटी के आईटीसी के रूप में दावा किया जाएगा। अथवा कृपया ध्यान दें कि कोई भी निर्माता या सेवा प्रदाता इस तालिका को नहीं भर सकता है। इसके अलावा यह उन राज्यों पर लागू होता है जहां वैट का भुगतान एकल बिंदु पर किया जाना आवश्यक है।

अथवा इस विकल्प में कृपया नीचे दर्शाया गया निम्नलिखित विवरण प्रदान करें:-

- विवरण।

- इकाई।

- मात्रा।

- मूल्य।

- कर चुकाया गया।

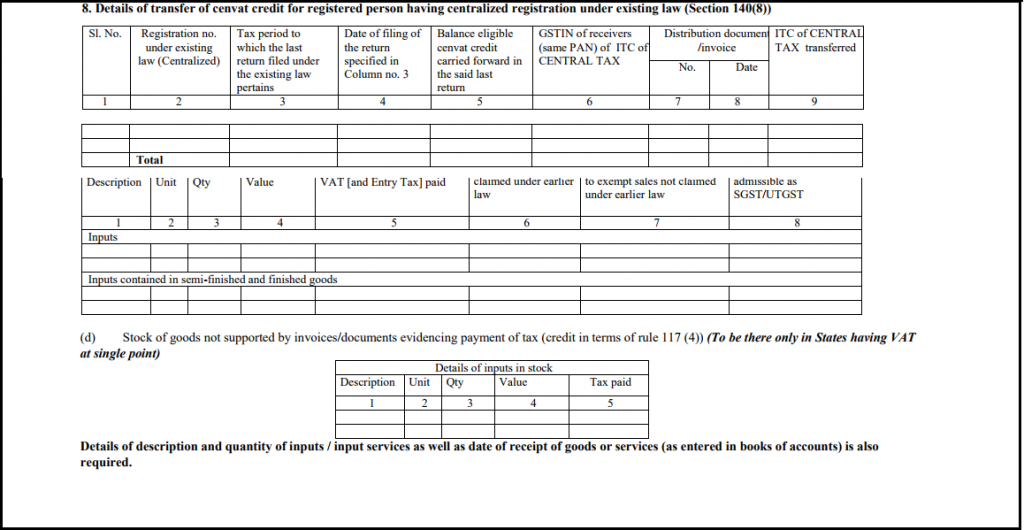

4. मौजूदा कानून (धारा 140 (8)) के तहत केंद्रीकृत पंजीकरण वाले पंजीकृत व्यक्ति।

मौजूदा कानून (धारा 140 (8)) के तहत केंद्रीकृत पंजीकरण वाले पंजीकृत व्यक्ति नाम के विकल्प में भरने के लिए निम्नलिखित विवरण की आवश्यकता है:-

- सेवा कर पंजीकरण संख्या (कॉलम 2) प्रदान करें।

- अंतिम सेवा कर रिटर्न ST-3 की कर अवधि जो अप्रैल से जून 2017 तक होगी (कॉलम 3)

- अप्रैल से जून 2017 की अवधि के लिए रिटर्न दाखिल करने की तिथि। [वापसी के लिए नियत तारीख 15 अगस्त 2017 है]। (कॉलम 4)

- CENVAT क्रेडिट का समापन शेष ST-3 रिटर्न में अप्रैल-जून 2017 के लिए आगे बढ़ा। किसी भी पंजीकृत व्यक्ति को उसी पैन के साथ क्रेडिट भेजा जा सकता है जिसके लिए पुराने पंजीकरण में केंद्रीयकृत पंजीकरण प्राप्त किया गया था। (कॉलम 5)

- उन सभी शाखाओं (रिसीवरों) का जीएसटीआईएन जिनके पास सेवा कर के तहत केंद्रीकृत पंजीकरण था और उनके पास एक ही पैन था, जिसे क्रेडिट हस्तांतरित किया गया था। (कॉलम 6)

- क्रेडिट वितरित करने के लिए एक दस्तावेज़ जारी किया जाना चाहिए। दस्तावेज़ संख्या कॉलम 7 और कॉलम 8 में ऐसे दस्तावेज़ की तारीख का उल्लेख किया जाना चाहिए।

- कॉलम नंबर 9 में प्रत्येक शाखा को हस्तांतरित केंद्रीय कर के इनपुट टैक्स क्रेडिट का उल्लेख है। कॉलम 9 का कुल कॉलम 5 के कुल से अधिक नहीं हो सकता है।

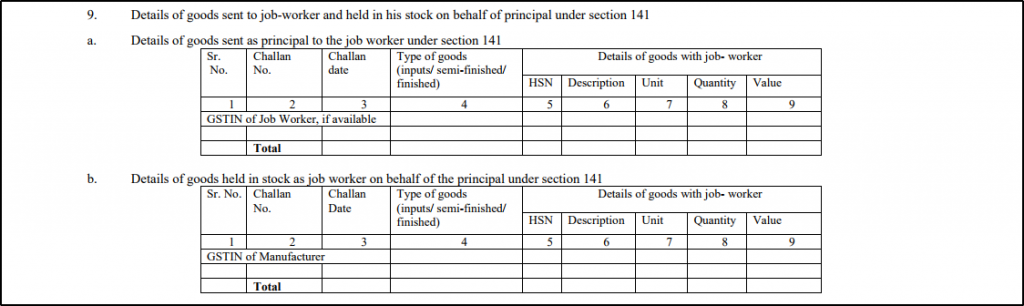

5. नौकरी के लिए भेजे गए सामान का विवरण।

i) प्रिंसिपल के रूप में भेजा

एक प्रिंसिपल जिसने नौकरी करने वाले को माल भेजा है, उस व्यत्कि को नीचे दिए गए विवरण भरने होंगे:-

- जॉब वर्कर का जीएसटीआईएन प्रदान करें यदि वह जीएसटी के तहत पंजीकृत है।

- कॉलम 2 में सामान को जॉब वर्कर को ट्रांसफर करते समय जारी किए गए चालान का यूनिक नंबर प्रदान करें और कॉलम 3 में चालान की तारीख का उल्लेख करना होगा।

- कॉलम 4 में सामानों के प्रकार दें – चाहे वह इनपुटेड / अर्ध-तैयार / तैयार माल हो।

- कॉलम 5-9 में एचएसएन कोड के साथ जॉब वर्कर के पास रखे गए विवरण, विवरण, जैसे के लिए माप की इकाई: किलोग्राम, बक्से, टन, मात्रा और स्टॉक का मूल्य के साथ आगे के विवरण प्रदान करते हैं।

ii) नौकरी-पेशा के रूप में काम किया।

यदि आप नौकरी पेशा रखते हैं तो आपको 9 (बी) में प्रिंसिपल के लिए आपके द्वारा रखे गए सामान का विवरण देना होगा। जैसे की:-

- प्रधानाचार्य का जीएसटीआईएन प्रदान करें यदि वह जीएसटी के तहत पंजीकृत है।

- कॉलम 2 में, माल को प्रिंसिपल को हस्तांतरित करते समय जारी किए गए चालान की अद्वितीय संख्या प्रदान करें और चालान की तारीख कॉलम 3 में उल्लिखित होनी चाहिए।

- कॉलम 4 में सामानों के प्रकार दें – चाहे वह इनपुटेड / अर्ध-तैयार / तैयार माल हो।

- कॉलम 5-9 में एचएसएन कोड के साथ जॉब वर्कर के पास रखे गए विवरण, विवरण, जैसे के लिए माप की इकाई: किलोग्राम, बक्से, टन, मात्रा और स्टॉक का मूल्य के साथ आगे के विवरण प्रदान करते हैं।

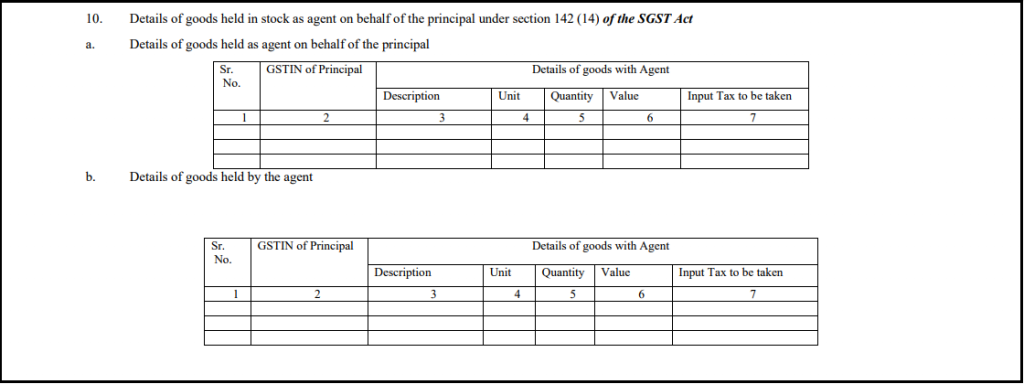

6. एसजीएसटी अधिनियम धारा 142 (14) में प्रिंसिपल की ओर से स्टॉक के रूप में रखे गए माल का विवरण।

धारा 142 (14) में कहा गया है कि यदि प्रिंसिपल से संबंधित कोई भी सामान या पूंजीगत सामान नियत दिन पर एजेंट के परिसर में पड़ा हो, तो एजेंट ऐसे सामानों या पूँजीगत वस्तुओं पर चुकाए गए टैक्स का क्रेडिट ले सकता है, जब वह निम्नलिखित शर्तेँ को पूरा करता है:-

- एजेंट जीएसटी के तहत पंजीकृत है।

- प्रिंसिपल और एजेंट दोनों को 30 जून 2017 को ऐसे एजेंट के पास पड़े माल या पूंजीगत सामान के स्टॉक की घोषणा करनी होगी।

- 1 जुलाई 2017 से पहले ऐसे सामानों या पूंजीगत सामानों के चालान 12 महीने से पहले जारी नहीं किए गए थे।

- प्रिंसिपल या तो उलट गया है (यदि एयू इनपुट टैक्स क्रेडिट उसके द्वारा दावा किया गया है) या इस तरह के सामान या पूंजीगत सामान के लिए इनपुट टैक्स क्रेडिट का लाभ नहीं उठाया है।

i) एजेंट के रूप में रखे गए सामान का विवरण

यदि आप एक एजेंट हैं, तो आपको प्रधानाचार्य द्वारा रखे गए स्टॉक का विवरण देना होगा जो 30 जून 2017 को क्रम संख्या 10 (ए) के अनुसार अनसोल्ड है:-

- कॉलम 2 में मूलधन का GSTIN प्रदान करें।

- कॉलम में 3-7 आपके द्वारा रखे गए स्टॉक का विवरण देते हैं, विस्तार की एक इकाई, उदाहरण के लिए किलोग्राम, बक्से, टन, आपके द्वारा रखी गई मात्रा और स्टॉक का मूल्य और उसी पर इनपुट टैक्स: आपके द्वारा लिया जा सकता है।

ii) एजेंट द्वारा रखे गए मूलधन के रूप में भेजा गया माल।

यदि आप एक प्रिंसिपल हैं, तो आपको 30 जून 2017 को सीरियल नंबर 10 (बी) में एजेंट को भेजे गए स्टॉक का विवरण देना चाहिए।

- कॉलम 2 में मूलधन का GSTIN प्रदान करें।

- कॉलम में 3-7 आपके द्वारा रखे गए स्टॉक का विवरण देते हैं, उदाहरण के लिए, विस्तार की एक इकाई: किलोग्राम, बक्से, टन, आपके द्वारा धारण की जाने वाली मात्रा, स्टॉक का मूल्य और उस पर इनपुट टैक्स आपके एजेंट द्वारा लिया जाएगा।

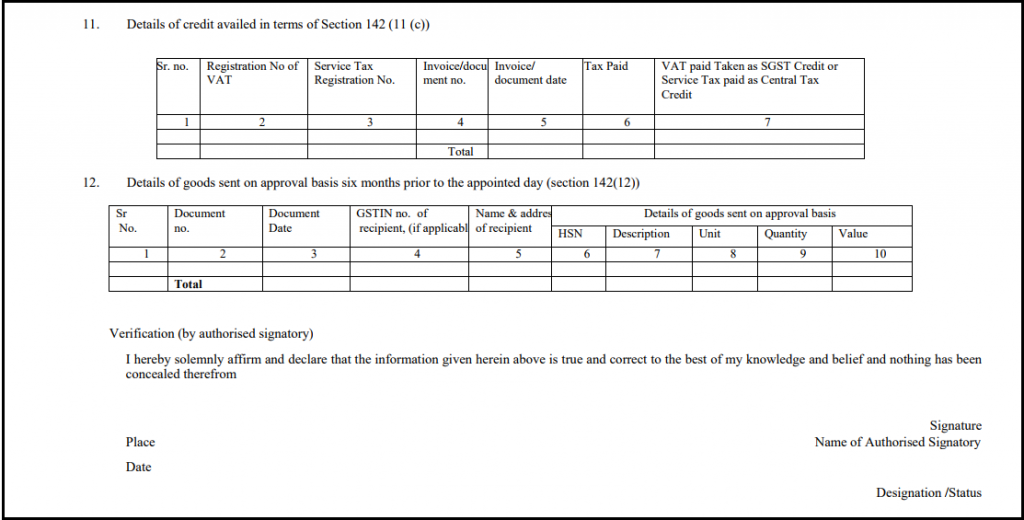

7. धारा 142 (11) (ग) के अनुसार ऋण का विवरण।

यह ठेकेदार के काम के लिए है जहां किसी भी आपूर्ति पर वैट और सेवा कर दोनों का भुगतान किया जाता है, तो जीएसटी लगाया जाएगा और 1 जुलाई के बाद की गई आपूर्ति की सीमा तक वैट और सेवा कर का भुगतान उसे लेने का हकदार होगा। यहां आपको नीचे दर्शाये गए विवरण देने की आवश्यकता है:-

- कॉलम 1 में पंजीकरण संख्या या टिन (राज्य वैट पंजीकरण संख्या)

- कॉलम 2 में सेवा कर पंजीकरण संख्या।

- क्रमशः कॉलम 4 और 5 में चालान संख्या और चालान तिथि।

- कॉलम 6 में उसके द्वारा दिए गए जीएसटी को दर्ज करना होगा।

- 1 जुलाई 2017 के बाद आपूर्ति की सीमा तक VAT और सेवा कर के अंतिम कॉलम में, इसे क्रमशः SGST और सीजीएसटी के आईटीसी के रूप में दावा किया गया है।

8. 1 जुलाई 2017 से छह महीने पहले अनुमोदन के आधार पर भेजे गए सामान का विवरण (धारा 142 (12))

यह उन सामानों के लिए है जिन्हें अनुमोदन के आधार पर जुलाई 2017 से पहले 6 महीने से पहले शिप नहीं किया गया है। निम्नलिखित विवरण आवश्यक था:-

- कॉलम 2 में कॉलम संख्या, जिसके आधार पर सामान स्थानांतरित किया जाता है।

- कॉलम 3 दस्तावेज़ की तारीख में, वह तारीख जिस पर माल भेज दिया जाता है।

- कॉलम 4 में, माल के प्राप्तकर्ता का GSTIN यदि यह लागू है।

- कॉलम 5 में खेप का नाम और पता।

- कॉलम 6-10 में – एचएसएन कोड जैसे माल का विवरण, माल का विवरण, यूनिट, उदाहरण के लिए, किलोग्राम / माउंट, स्थानांतरित किए गए सामानों की संख्या और अंत में भेजे गए माल का कुल मूल्य।

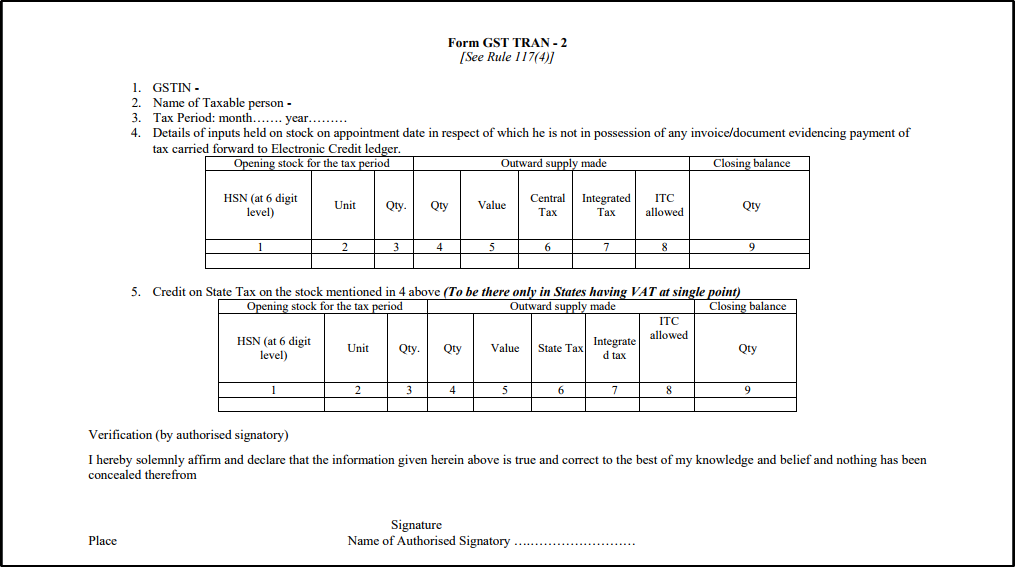

ट्रांस 2 फॉर्म की आवश्यक जानकारी क्या है?

ट्रांस 2 फॉर्म एक डीलर या व्यापारी द्वारा दायर किया जा सकता है जिसने जीएसटी के लिए पंजीकरण किया है, लेकिन पुराने शासन के तहत अपंजीकृत था। जिन व्यापारियों के पास 30 जून 2017 को स्टॉक के लिए वैट या एक्साइज चालान नहीं था, वे अपने साथ स्टॉक पर टैक्स क्रेडिट का दावा करने के लिए ट्रांस 2 फॉर्म का उपयोग कर सकते हैं। लेकिन ध्यान रहे, एक निर्माता या सेवा प्रदाता फॉर्म जीएसटी TRAN – 2 दाखिल नहीं कर सकता है।

ट्रांस 2 फॉर्म को हर महीने के अंत में एक डीलर या व्यापारी द्वारा दायर किया जाना चाहिए, जब स्टॉक को बिक्री क्रेडिट का दावा करने के लिए विवरण की रिपोर्ट करना अथवा उसे नीचे बिंदुओं की सहायता से दर्शाई गई निम्नलिखित शर्तों को पूरा करना होगा:-

- ऐसे सामानों को उत्पाद शुल्क / वैट से पूरी तरह से छूट नहीं दी गई थी या उत्पाद शुल्क / वैट के तहत शून्य रेटेड सामान थे।

- यह योजना 1 जुलाई 2017 से केवल 6 महीनों के लिए संचालित होती है जिसका अर्थ है कि क्रेडिट का दावा करने के लिए दिसंबर के अंत तक स्टॉक को मंजूरी देनी चाहिए।

- आपके पास एक दस्तावेज है जो ऐसे सामानों की खरीद को दर्शाता है।

- माल का स्टॉक जिस पर क्रेडिट का दावा किया जा रहा है उसे इस तरह से संग्रहित किया जाता है कि वह आसानी से पहचाना जा सके।

ट्रांस 2 फॉर्म में भरा जाने वाला विवरण क्या है?

- जीएसटीआईएन:- अपना जीएसटीआईएन नंबर प्रदान करें।

- कर योग्य व्यक्ति का नाम:- उस व्यक्ति का नाम दर्ज करें।

- कर अवधि:- उस महीने और वर्ष का उल्लेख करें जिसके लिए यह फॉर्म दाखिल किया जा रहा है।

- 1 जुलाई को स्टॉक पर रखे गए इनपुट का विवरण जिसके लिए आपके पास इलेक्ट्रॉनिक क्रेडिट लेजर के लिए किए गए कर के भुगतान के लिए कोई चालान / दस्तावेज नहीं है।

उत्पाद शुल्क (केंद्रीय कर) का भुगतान दिखाने वाले सहायक दस्तावेजों के साथ स्टॉक होता है। यदि आपके पास उत्पाद शुल्क का भुगतान दिखाने वाला कोई दस्तावेज नहीं है, तो आपको निम्नलिखित विवरण भरना चाहिए। यहाँ आपको स्टॉक का विवरण निम्न प्रकार से देना है:-

- कॉलम 1 में, महीने के लिए शुरुआती स्टॉक का एचएसएन कोड।

- कॉलम 2 में, महीने के लिए प्रारंभिक स्टॉक की माप की इकाई।

- कॉलम 3 में, महीने के लिए प्रारंभिक स्टॉक वॉल्यूम।

- कॉलम 4 में, एक महीने में बिकने वाले सामान की मात्रा।

- कॉलम 5 में, महीने के लिए बेची गई वस्तुओं का कर योग्य मूल्य।

- स्तंभ 6 में, यदि बेचा गया इंट्रा राज्य सीजीएसटी को संदर्भित करता है।

- कॉलम 7 में, यदि सामान बेचा जाता है, तो अंतरराज्यीय बेचा जाता है, तो भुगतान किए गए आईजीएसटी की राशि का उल्लेख किया जाना चाहिए।

- कॉलम 8 में, केंद्रीय कर क्रेडिट (सीजीएसटी का इनपुट क्रेडिट) का दावा किया जाएगा।

- यदि कॉलम 6 में भुगतान किया गया सीजीएसटी 9% या अधिक है, दावा किया गया आईटीसी 60% कॉलम 6 है। यदि नहीं, तो यह कॉलम 6% का% है।

- यदि स्तंभ 7 में भुगतान किया गया आईजीएसटी 18% या अधिक है, तो आईटीसी 30% का दावा स्तंभ 7 है। यदि नहीं, तो यह कॉलम 7 का 20% है।

- कॉलम 9 में, कॉलम 3 में मान से घटाकर संबंधित कर अवधि के लिए संबंधित कर अवधि के लिए शुरुआती स्टॉक की मात्रा 3. (स्तंभ संख्या 4 शून्य से स्तंभ 3)

अनवांटेड आईटीसी पूंजीगत वस्तुएं क्या हैं?

ऐसे सामानों की खरीद के दौरान 100% पूर्व GST शासन के तहत करदाताओं के लिए पूंजीगत वस्तुओं के लिए ITC उपलब्ध नहीं है। यदि किसी पंजीकृत व्यक्ति ने पूंजीगत सामान खरीदा है और खरीद पर चुकाए गए कर की कुल राशि का दावा करने में सक्षम नहीं है, तो शेष आईटीसी पर जीएसटी के तहत दावा किया जा सकता है। अथवा प्रत्येक पूंजीगत सामान, चालान-वार विवरण के संबंध में निम्नलिखित निर्दिष्ट करें।

- कुल सेनवैट क्रेडिट ऐसे पूंजीगत सामानों में शामिल है।

- पहली जुलाई तक आईटीसी की राशि का लाभ उठाया या उपयोग किया गया।

- शेष आईटीसी की राशि पहली जुलाई तक अनुपलब्ध या अप्रयुक्त है।

1. नौकरी के काम के लिए भेजा या प्राप्त किया जा रहा स्टॉक

जब किसी बड़े निर्माता ने अपना माल काम करने वाले के पास काम के लिए भेजा है और 1 जुलाई को श्रमिक के पास ऐसा माल आया है, तो यह प्रमुख निर्माता द्वारा रखा गया स्टॉक भी है, जिस पर टैक्स क्रेडिट दिया जाएगा। सामान के लिए लीड निर्माता और नौकरी कार्यकर्ता दोनों द्वारा विवरण दर्ज किया जाना चाहिए।

- प्रिंसिपल की ओर से एक नौकरी कार्यकर्ता के रूप में संगठित।

- जॉब वर्कर को जॉब वर्क के लिए प्रिंसिपल के रूप में भेजें।

फार्म में उल्लिखित बुनियादी विवरण निम्नलिखित हैं:-

- चालान संख्या और दिनांक।

- सामग्री प्रकार (कच्चा माल, अर्द्ध-तैयार / तैयार माल)

- माल का विवरण – एचएसएन, यूनिट, मात्रा, मूल्य।

- निर्माता या नियोक्ता का जीएसटीआईएन।

2. बिक्री या खेप डीलर के लिए एजेंट को भेजी गई खेप

जब किसी प्रमुख डीलर या निर्माता ने अपने माल को अपने एजेंट या कंसाइनमेंट डीलर को बिक्री के लिए भेजा है और स्टॉक अभी भी 1 जुलाई को एजेंट या कंसाइनमेंट डीलर के पास है, तो यह प्रमुख डीलर या निर्माता द्वारा रखा गया स्टॉक है, जिस पर टैक्स क्रेडिट हैं। अथवा विवरण प्रमुख व्यापारी या निर्माता और माल के लिए खेप डीलर दोनों द्वारा दायर किया जाना चाहिए।

- प्रिंसिपल की ओर से एजेंट या कंसाइनमेंट डीलर के रूप में काम किया जाता है।

- प्रमुख डीलर या निर्माता द्वारा एजेंट या खेप डीलर को भेजें।

अथवा ट्रांस 2 फार्म में उल्लिखित बुनियादी विवरण निम्नलिखित हैं:-

- प्रमुख डीलर या निर्माता का जीएसटीआईएन नंबर।

- माल – इकाई, मात्रा, मूल्य और विवरण ले जाने वाली आईटीसी।

3. आईटीसी के दावे का प्रतिशत (%) उपलब्ध है?

जीएसटी के तहत पंजीकृत व्यक्ति को माल की खरीद पर चुकाए गए कर के क्रेडिट की अनुमति दी जाएगी और नियत तारीख पर स्टॉक में बंद कर दिया जाएगा। चूंकि, यह वैट अधिनियम, केंद्रीय उत्पाद शुल्क के तहत करों के भुगतान के लिए चालान या अन्य दस्तावेजों के कब्जे में नहीं है, क्योंकि क्रेडिट की दर के आधार पर जीएसटी के तहत आईजीएसटी, सीजीएसटी और एसजीएसटी स्टॉक के क्रेडिट कोड स्वीकृत होंगे।

यदि जब करदाता 30 जून को बंद स्टॉक के रूप में रखे गए सामान को बेचता है, तो उसे पहले ऐसी बाहरी आपूर्ति पर उचित करों का भुगतान करना होगा और फिर उस बाहरी आपूर्ति के लिए भुगतान की गई कर दर के आधार पर आईटीसी को अनुमति देनी होगी।

उदाहरण के लिए:- श्री अविनाश 30 जून को क्लोजिंग स्टॉक के रूप में निम्नलिखित सामान रखते हैं:-

- छाता की 1000 इकाइयाँ।

- अब 15 जुलाई को वह 100 छतरियों को 100 रुपये में बेचता है, जिस पर IGST 12% पर लागू होता है।

- कर योग्य मूल्य 10,000 रु।

- कर राशि 1200 रु।

- अब, क्योंकि आईजीएसटी की दर 18% से कम है, आईटीसी को 20% की अनुमति होगी।

- इसलिए, आईटीसी की अनुमति 200 से 240 रु का 20% होगी।

एक पंजीकृत व्यक्ति नियत तारीख से यानी जुलाई 2017 से दिसंबर 2017 तक छह कर अवधि के लिए उपरोक्त तरीके से आईटीसी के क्रेडिट का दावा कर सकता है। इस प्रत्येक अवधि के लिए फॉर्म ट्रांस 2 में आपूर्ति का विवरण दिखाने वाला एक बयान कर अवधि के अंत तक दर्ज किया जाना चाहिए।

4. केंद्रीय कर और राज्य कर क्रेडिट का दावा करने के लिए मिलने वाली शर्तें?

- इस तरह की आपूर्ति पर देय केंद्रीय कर या राज्य कर का भुगतान किया गया है।

- इस तरह के माल को उत्पाद शुल्क या शून्य रेटेड या संबंधित राज्य वैट अधिनियम के तहत छूट नहीं दी गई थी।

- ऐसे सामान की खरीद के लिए दस्तावेज पंजीकृत व्यक्ति के पास उपलब्ध हैं।

- प्रत्येक 6 कर अवधि के अंत में रखे गए स्टॉक का फर्निश विवरण, यह दर्शाता है कि फॉर्म ट्रांस 2 में कर अवधि के दौरान ऐसे सामानों की आपूर्ति का विवरण।

- अनुमत क्रेडिट की राशि को इलेक्ट्रॉनिक क्रेडिट लेज़र में क्रेडिट किया जाएगा।

- माल का स्टॉक जिस पर क्रेडिट लिया जाता है उसे संग्रहीत किया जाता है ताकि इसे पंजीकृत व्यक्ति द्वारा आसानी से पहचाना जा सके।