जीएसटी परिषद ने करदाताओं के लिए जीएसटी रिटर्न फाइलिंग को आसान बनाने के लिए अपनी 31 वीं बैठक में नई जीएसटी रिटर्न प्रणाली की सिफारिश की। वर्तमान में, सरकार करदाताओं के लिए जीएसटी पोर्टल पर न्यू रिटर्न सिस्टम के लिए एक प्रोटोटाइप टूल के साथ संक्रमण योजना के एक हिस्से के रूप में आई है। इस प्रोटोटाइप टूल में न्यू रिटर्न सिस्टम के तहत लागू सभी सुविधाएँ नहीं हैं। हालांकि, इस तरह के उपकरण से करदाताओं को नई रिटर्न प्रणाली के एक रूप को देखने और महसूस करने की अनुमति मिलेगी।

इस प्रकार, न्यू रिटर्न सिस्टम के तहत, एक करदाता को क्रमश जीएसटी ANX-1 और ANX-2 फॉर्म में दो अनुलग्नकों के साथ जीएसटी आरईटी 1 फॉर्म में एक मुख्य रिटर्न दाखिल करना होगा। यह वर्तमान रिटर्न सिस्टम के विपरीत है जहां एक करदाता को परिषद द्वारा हर महीने निर्धारित तारीखों पर कई मासिक रिटर्न दाखिल करने होते हैं।

यह लेख में जीएसटी आरईटी 1 फॉर्म में करदाता द्वारा दायर किए जाने वाले मुख्य विवरणों का विस्तार से वर्णन किया है। आइए हम समझते हैं कि जीएसटी आरईटी 1 फॉर्म क्या है, इसके घटक क्या हैं और वे कौन से बिंदु हैं जो करदाता को इस रिटर्न को दाखिल करते समय विचार करने की आवश्यकता है। चलिए शुरू करते है।

जीएसटी आरईटी 1 फॉर्म क्या है?

गुड्स एंड सर्विसेज टैक्स के तहत आने वाला आरईटी 1 फॉर्म, जीएसटी एनेक्स 1 और जीएसटी एनेक्स 2 के साथ दाखिल होने वाली नई जीएसटी रिटर्न प्रणाली में मुख्य रिटर्न फॉर्म है। बी 2 बी आपूर्ति, बी 2 सी आपूर्ति, शून्य रेटेड आपूर्ति, रिवर्स चार्ज और ई-कॉमर्स ऑपरेटरों के माध्यम से इस तरह के रिटर्न को एक सामान्य करदाता द्वारा दायर किया जाना चाहिए।

इसके अलावा, 5 करोड़ रुपये से अधिक के कुल वार्षिक कारोबार वाले बड़े करदाताओं को हर महीने यह रिटर्न दाखिल करना होगा। हालांकि, 5 करोड़ रुपये तक के कुल वार्षिक कारोबार वाले छोटे करदाताओं के पास यह रिटर्न मासिक या त्रैमासिक आधार पर दाखिल करने का विकल्प है। इसके अलावा, निम्नलिखित व्यक्तियों को मासिक आधार पर यह रिटर्न दाखिल करने की आवश्यकता नहीं है।

- रचना का विक्रेता।

- इनपुट सेवा वितरक।

- अनिवासी पंजीकृत व्यक्ति।

- सीजीएसटी अधिनियम की धारा 51 के तहत कर कटौती के लिए जिम्मेदार व्यक्ति।

- CGST अधिनियम की धारा 52 के तहत कर एकत्र करने के लिए जिम्मेदार व्यक्ति।

इसलिए, जीएसटी आरईटी 1 फॉर्म बाहरी आपूर्ति और आईटीसी उत्तोलन का विवरण मुख्य रूप से आपूर्तिकर्ता द्वारा अपलोड किए गए चालान पर आधारित है। इसके अलावा, करदाताओं को यह रिटर्न उस महीने की 20 तारीख तक दाखिल करना होगा जिसके लिए कर का भुगतान करना होगा।

जीएसटी आरईटी 1 फॉर्म की विशेषताएं

- आपूर्तिकर्ता द्वारा वास्तविक समय के आधार पर चालान अपलोड किए जा सकते हैं, जो खरीदार को फॉर्म GST ANX-2 पर देखने और कार्रवाई करने के लिए उपलब्ध कराया जाता है।

- खरीदार द्वारा अस्वीकार या स्वीकार किए जाने पर चालान को चिह्नित किया जा सकता है या बाद में कार्रवाई के लिए लंबित रखा जा सकता है।

- अनंतिम आधार पर प्राप्तकर्ता द्वारा इनपुट टैक्स क्रेडिट का लाभ उठाने का तंत्र निर्मित किया जाता है यदि आपूर्तिकर्ता चालान या फाइल रिटर्न अपलोड नहीं करता है। ऐसे मामलों में, उपलब्ध क्रेडिट निर्दिष्ट मूल्य के 20% से अधिक नहीं होगा।

- प्रस्तावित रिटर्न प्रणाली में प्रत्येक कर अवधि के लिए दो संशोधन रिटर्न दाखिल करने का प्रावधान होगा। इसलिए, करदाता एक बार पंजीकृत होने के बाद अपने रिटर्न में संशोधन कर पाएंगे।

आरईटी 1 फॉर्म किस व्यक्ति को दाखिल कर सकता है?

वस्तु एवं सेवा कर प्रणाली के तहत आने वाली प्रक्रिया जैसे की:- बी2बी आपूर्तिकर्ताओं, आवक आपूर्ति, रिवर्स चार्ज तंत्र को आकर्षित करने वाले किसी भी करदाताओं, ई-कॉमर्स ऑपरेटरों के माध्यम से शून्य रेटेड या शून्य आपूर्ति जीएसटी आरईटी 1 फॉर्म दाखिल कर सकते हैं।

उपरोक्त के अलावा, 5 करोड़ रुपये से अधिक वार्षिक टर्नओवर वाले करदाताओं को मासिक रिटर्न दाखिल करना होगा और साथ ही 5 करोड़ रुपये तक के वार्षिक टर्नओवर वाले छोटे करदाता हर तिमाही में आरईटी 1 फॉर्म दाखिल कर सकते हैं।

जीएसटी आरईटी 1 फॉर्म का प्रारूप

वस्तु एवं सेवा कर प्रणाली के तहत आने वाली नई रिटर्न प्रक्रिया में आने वाला RET-1 फॉर्म (रिटर्न फॉर्म) में सात भाग शामिल होते हैं। इन सभी भागों के बारे में नीचे एक-एक करके हम विस्तार से बताने जा रहे है। अथवा नीचे इसकी सूची भी प्रदान की है:-

- प्रोफ़ाइल अपडेट।

- जीएसटी ANX-1 फॉर्म।

- GST ANX-2 फॉर्म।

- जीएसटी आरईटी 1 फॉर्म।

- GST ANX-1A फॉर्म।

- फॉर्म जीएसटी आरईटी 1ए।

- जीएसटी पीएमटी 8 फॉर्म।

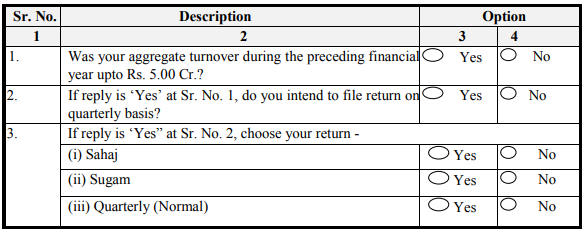

1. प्रोफ़ाइल अपडेट।

प्रोफ़ाइल अपडेट में, करदाता को मासिक / त्रैमासिक और तिमाही रिटर्न के प्रकार (सहज / सुगम / सामान्य) वापसी के लिए अपने पसंदीदा विकल्पों के लिए कई सवालों के जवाब देने की आवश्यकता होती है। आप नीचे चित्र की सहायता से भी देख सकते है।

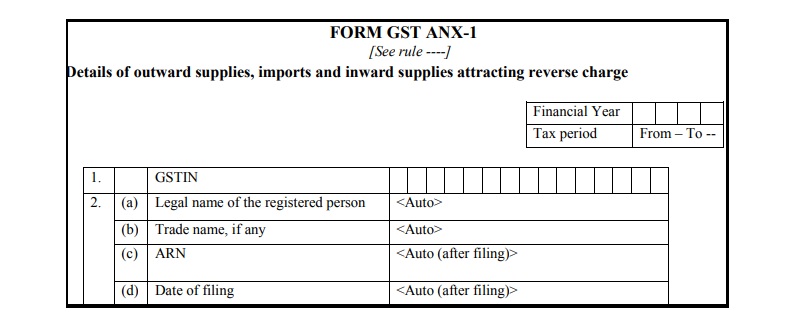

2. जीएसटी ANX-1 फॉर्म

फॉर्म जीएसटी ANX-1 में आउटवर्ड आपूर्ति, आयात और आवक आपूर्ति का विवरण होगा, जो रिवर्स चार्ज को आकर्षित करता है। आप नीचे चित्र की मदद से भी देख सकते है।

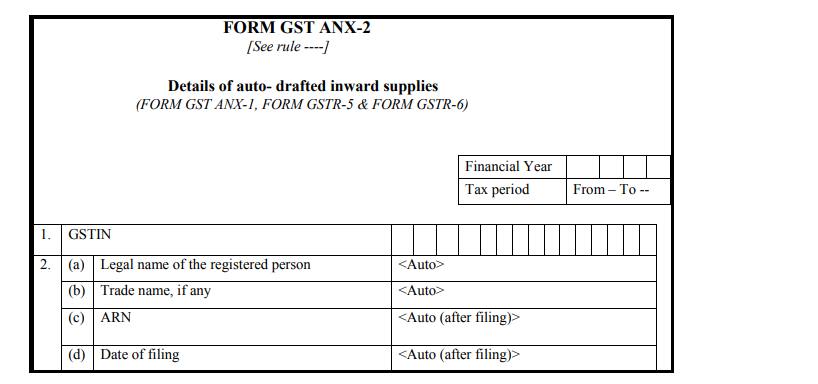

3. जीएसटी ANX-2 फॉर्म

फॉर्म जीएसटी एएनएक्स -2 में आवक आपूर्ति के प्रारूप (फॉर्म जीएसटी एएनएक्स -1, जीएसटीआर 5 फॉर्म और जीएसटीआर 6 फॉर्म ) शामिल होंगे।

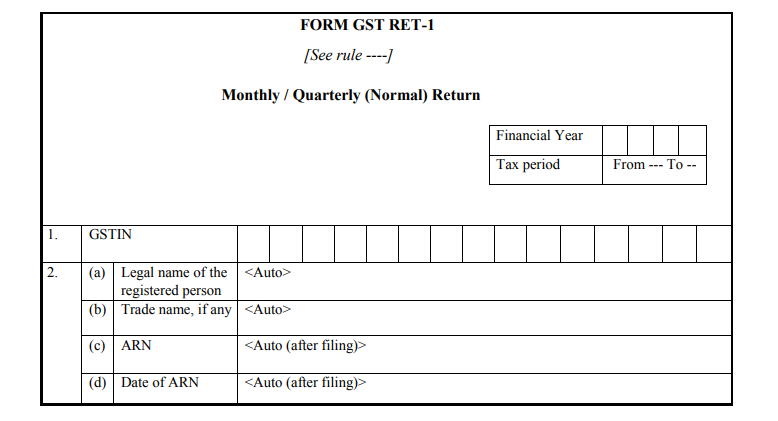

4. जीएसटी आरईटी 1 फॉर्म

यह सामान्य (मासिक / त्रैमासिक) रिटर्न है जिसे एक करदाता को रिवर्स चार्ज, आउटवर्ड आपूर्ति, उन्नत प्राप्त, डेबिट / क्रेडिट नोट जारी करने, देनदारियों के बिना आपूर्ति, और कुल देयता के लिए कुल आपूर्ति मूल्य आकर्षित करने के लिए आवक आपूर्ति का विवरण प्रदान करके फाइल करना चाहिए।

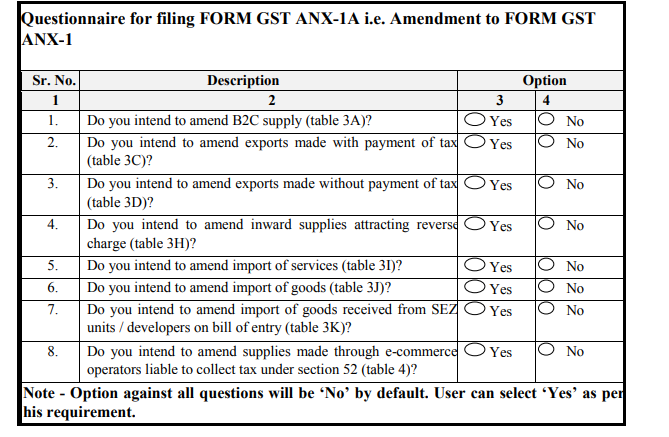

5. GST ANX-1A फॉर्म

फॉर्म GST ANX-1A को जीएसटी ANX-1 फॉर्म के रूप में संशोधन करने के लिए दायर किया जाना चाहिए ताकि आयात, जावक आपूर्ति और आवक आपूर्ति का विवरण प्रदान किया जा सके और रिवर्स बदलावों को आकर्षित किया जा सके।

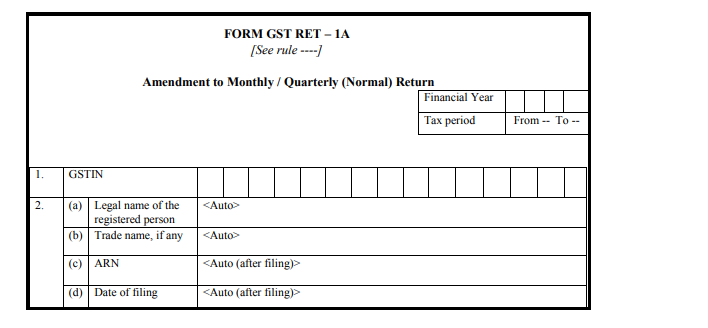

6. फॉर्म जीएसटी आरईटी 1ए

फॉर्म GST RET-1A को GST RET-1 फॉर्म के रूप में संशोधन करने के लिए दायर किया जाना है, ताकि बाहरी आपूर्ति और आवक आपूर्ति के सारांश में संशोधन का विवरण प्रदान करके रिवर्स चार्ज को आकर्षित किया जा सके।

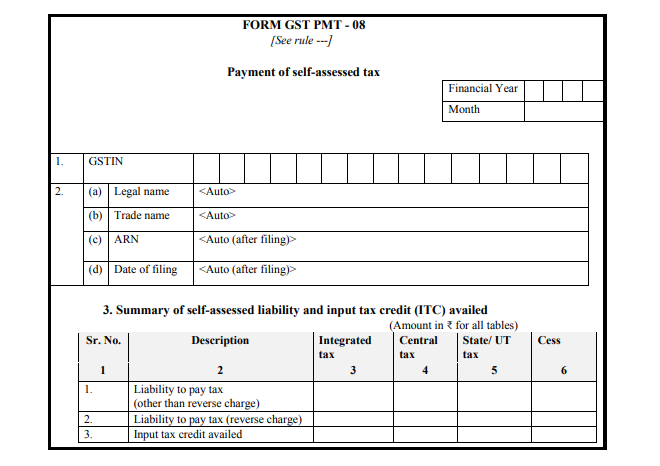

7. जीएसटी पीएमटी 8 फॉर्म

फॉर्म GST PMT-8 को स्व-आकलित कर के भुगतान के लिए करदाताओं द्वारा दायर किया जाना है क्योंकि इसमें स्व-मूल्यांकन की गई देयता का सारांश, कर का भुगतान और प्राप्त कर इनपुट क्रेडिट का विवरण शामिल है। आप नीचे चित्र की सहायता से भी देख सकते है।

जीएसटी RET-1 फॉर्म की सामग्री

वस्तु एवं सेवा कर प्रणाली के तहत आने वाले नए जीएसटी रिटर्न में RET-1 नाम के फॉर्म में निम्न भाग शामिल हैं। आइये इन सभी भागों के बारे में एक-एक करके विस्तार से जानने की कोशिश करते है।

1. करदाता का मूल विवरण

यह खंड करदाता के अन्य बुनियादी विवरणों की मांग करता है और करदाता के GSTIN नंबर के आधार पर ऑटो आबादी है। इन विवरणों में शामिल हैं:-

- पंजीकृत व्यक्ति का जीएसटीआईएन नंबर।

- पंजीकृत व्यक्ति का कानूनी नाम।

- व्यापार का नाम यदि कोई हो।

- आवेदन संदर्भ संख्या (ARN)। एआरएन को करदाताओं को जीएसटीएन प्रणाली पोर्टल द्वारा जारी एक पावती में दिया गया है जिन्होंने पूरी प्रक्रिया पूरी करने के बाद पंजीकरण के लिए सफलतापूर्वक अपना आवेदन जमा किया है।

- एआरएन की तारीख।

2. बाहरी आपूर्ति, रिवर्स चार्ज, रिवर्स चार्ज, डेबिट/क्रेडिट नोटों का सारांश और कर देयता को आकर्षित करना

यहाँ उपभोक्ताओं और अपंजीकृत व्यक्तियों को किए गए सभी बाहरी आपूर्ति के विवरण की आवश्यकता है। इसके लिए सभी आवक आपूर्ति का विवरण भी आवश्यक है, जिस पर रिवर्स चार्ज तंत्र लागू है। इस तालिका में विवरण अनुलग्नक 1 से ऑटो-आबादी मिलेगा।

इस सारांश को पाँच भागों में विभाजित किया गया है:-

i. बाहरी आपूर्ति विवरण

- उपभोक्ताओं और अपंजीकृत व्यक्तियों को की जाने वाली कर योग्य आपूर्ति, FORM GST ANX-1 की तालिका 3A से ऑटो-आबादी होगी।

- पंजीकृत व्यक्तियों को किए गए कर योग्य आपूर्ति (रिवर्स चार्ज को आकर्षित करने वाले के अलावा)फॉर्म जीएसटी ANX-1 की तालिका 3B से स्वतः-आबादी होगी।

- कर के भुगतान के साथ और बिना किए गए निर्यात, तालिका 3 सी और 3 जी फॉर्म्स जीएसटी एएनएक्स -1 से ऑटो-आबादी वाले होंगे।

- एसईजेड इकाइयों / डेवलपर्स को कर के भुगतान के साथ और बिना भुगतान के आपूर्ति क्रमशः तालिका 3E और 3F के फॉर्म जीएसटी ANX-1 से स्वतः-आबाद होगी।

- पंजीकृत व्यक्तियों को आपूर्ति की जाती है जिन्हें डीम्ड जीएसटी एएनएक्स -1 की तालिका 3 जी से ऑटो-आबादी माना जाता है।

- वर्तमान रिटर्न फाइलिंग प्रणाली और किसी अन्य देयता की शुरूआत से पहले की अवधि से संबंधित देयताएं।

ii. रिवर्स चार्ज को आकर्षित करने वाली आवक आपूर्ति का विवरण

- रिवर्स चार्ज को आकर्षित करने वाली आवक आपूर्ति, फॉर्म जीएसटी एएनएक्स -1 के तालिका 3 एच से ऑटो-आबादी होगी।

- सेवाओं के आयात से फॉर्म GST ANX-1 की तालिका 3I से ऑटो-आबादी हो जाएगी।

- नोट:- दोनों ही मामलों में, मूल्य डेबिट / क्रेडिट नोटों और नेट पर होंगे, जिस पर भुगतान के समय कर पहले ही चुकाया जा चुका है।

iii. डेबिट / क्रेडिट नोटों के विवरण, प्राप्त / समायोजित और देनदारियों में अन्य कमी

- रिवर्स चार्ज को आकर्षित करने वाले लोगों के अलावा अन्य के लिए अवधि के दौरान जारी किए गए डेबिट / क्रेडिट नोट

- रिफंड वाउचर के प्रभाव के बाद की अवधि के दौरान सेवाओं की आपूर्ति के कारण अग्रिम प्राप्त हुए।

- एडवांस में किए गए समायोजन की रिपोर्ट।

- कंपोजीशन लेवी से सामान्य लेवी में बदलाव के कारण टैक्स देनदारी में कमी।

iv. आपूर्ति का कोई दायित्व नहीं होने का विवरण

- जीएसटी कवर किए गए आपूर्ति कर से छूट।

- निल आपूर्ति का मूल्यांकन करता है।

- आपूर्ति कहीं और शामिल नहीं है।

- रिवर्स चार्ज को आकर्षित करने वाली बाहरी आपूर्ति।

- प्रविष्टि के बिल पर डीटीए को एसईजेड / डेवलपर्स द्वारा आपूर्ति की गई।

- गैर-जीएसटी आपूर्ति

- अनुसूची III में आपूर्ति निर्दिष्ट नहीं है।

v. कुल मूल्य और कर देयता

आपूर्ति का कुल मूल्य i + ii + iii + iv होगा और कर देयता ऑटो-आबादी होगी।

3. आईटीसी का दावा करने के लिए आवक आपूर्ति का सारांश

यहाँ आईटीसी का दावा करने के लिए सभी खरीद के विवरण की आवश्यकता है। इन विवरणों को अनुबंध 1 और अनुबंध 2 से ऑटो-आबादी मिलेगी। यह सारांश पाँच भागों में विभाजित है। चलिए नीचे एक-एक करके इनके बारे में विस्तार से जानने की कोशिश करते है।

i. ANX-1 और ANX-2 से ऑटो-जनसंख्या पर आधारित ITC का विवरण और इन दावों पर कार्रवाई

a) नीचे दी गई मात्रा यहाँ बताई जानी चाहिए:-

- फॉर्म GSTR-3B में दावा नहीं किए गए किसी भी पात्र क्रेडिट का यहां दावा किया जा सकता है।

- आपूर्तिकर्ता द्वारा अपलोड नहीं किए गए दस्तावेजों पर अनंतिम क्रेडिट।

b) जीएसटी एएनएक्स -1 से नीचे की राशि ऑटो-आबादी होगी:-

- स्वीकृत और अस्वीकृत दस्तावेजों में शामिल क्रेडिट की राशि।

- लंबित दस्तावेजों में शामिल क्रेडिट की राशि।

- आईएसडी द्वारा वितरित क्रेडिट और FORM GSTR-6 में रिपोर्ट किया गया।

c) जीएसटी एएनएक्स -1 से नीचे की राशि ऑटो-आबादी होगी:-

- ANX-1 की तालिका 3H में उल्लिखित रिवर्स चार्ज को आकर्षित करने वाली आवक आपूर्ति पर क्रेडिट।

- ANX-1 की तालिका 3I में बताई गई सेवाओं के आयात पर क्रेडिट।

- ANX-1 की तालिका 3J में बताए अनुसार विदेशों से माल के आयात पर क्रेडिट।

- एसईजेड इकाइयों / डेवलपर्स से माल के आयात पर क्रेडिट जैसा कि फार्म जीएसटी एएनएक्स -1 की तालिका 3K में बताया गया है।

ii. क्रेडिट रिवर्सल का विवरण

- अयोग्य श्रेय।

- नियम 37,39,42 और 43 के तहत आईटीसी का उत्क्रमण।

- आपूर्ति जिसके लिए आपूर्तिकर्ता द्वारा दस्तावेज बाद में अपलोड किए गए थे, लेकिन बाद में प्राप्तकर्ता द्वारा अनंतिम आधार पर क्रेडिट का दावा किया गया था।

- आपूर्तिकर्ता द्वारा रिटर्न को स्वीकार करने और दाखिल करने के बाद प्राप्तकर्ता द्वारा अस्वीकार किए गए दस्तावेज।

- कोई और उलटा।

iii. रिवर्सल के बाद उपलब्ध नेट इनपुट टैक्स क्रेडिट

उपरोक्त दी गई हैडिंग i और ii के बीच का अंतर होता है।

iv. तिमाही के पहले दो महीनों के दौरान घोषित आईटीसी

- यह पहले दो महीनों के लिए फॉर्म जीएसटी पीएमटी -08 से ऑटो-पॉपुलेटेड होगा।

- नोट: यह तालिका तिमाही रिटर्न फाइलरों के लिए है।

v. नेट आईटीसी उपलब्ध

यह हैडिंग iii और iv के बीच का अंतर है और इसे उपयोग के लिए इलेक्ट्रॉनिक क्रेडिट लेज़र में पोस्ट किया जाएगा।

4. इलेक्ट्रॉनिक नकद बही में प्राप्त टीडीएस और टीसीएस क्रेडिट की राशि

फॉर्म GSTR-7 में TDS कटौतीकर्ताओं द्वारा दायर किए गए रिटर्न और फॉर्म GSTR-8 में टीसीएस संग्राहकों के आधार पर आमदनी को क्रेडिट किया जाएगा।

- टीडीएस

- टीडीएस

- कुल

5. ब्याज और विलंब शुल्क देयता विवरण

सिस्टम ऑटो रिटर्न की देर से फाइलिंग के कारण उत्पन्न होने वाली ब्याज और देर से फाइलिंग शुल्क की गणना करता है। अन्य सभी ब्याज देनदारियों को करदाता द्वारा स्व-मूल्यांकन किया जाना चाहिए।

- देर से रिटर्न दाखिल करने के कारण ब्याज और विलंब शुल्क (पिछली कर अवधि के चालान की देर से रिपोर्टिंग, प्राप्तकर्ता द्वारा स्वीकार किए गए दस्तावेजों की अस्वीकृति सहित) (सिस्टम द्वारा गणना की जाने वाली)

- इनपुट टैक्स क्रेडिट के प्रत्यावर्तन (करदाता द्वारा गणना की जाने वाली) पर ब्याज।

- रिवर्स चार्ज को आकर्षित करने वाली आपूर्ति की देर से रिपोर्टिंग के लिए ब्याज (करदाता द्वारा गणना की जाएगी)

- अन्य ब्याज देयता (निर्दिष्ट किया जाना) (करदाता द्वारा गणना की जानी)

- कुल।

6. कर का भुगतान

एक करदाता को आईटीसी का उपयोग करने के बाद नकदी में कर देयता का भुगतान करने की आवश्यकता होती है। हालांकि, ब्याज या जुर्माना का कोई भी भुगतान नकद में किया जाना चाहिए।

- एकीकृत कर

- केंद्रीय कर

- राज्य / केंद्रशासित प्रदेश

- उपकर

- कुल

7. इलेक्ट्रॉनिक कैश लेज़र से रिफंड का दावा

यह तालिका इलेक्ट्रॉनिक कैश बेज़र से ऑटो-आबादी होगी।

- एकीकृत कर

- केंद्रीय कर

- राज्य / केंद्रशासित प्रदेश

- उपकर

8. सत्यापन

एक करदाता को चेकबॉक्स पर क्लिक करके और रिटर्न पर हस्ताक्षर करके उपरोक्त सभी तालिकाओं में दी गई जानकारी को सत्यापित करना होगा। एक करदाता विवरणों को सत्यापित करने के बाद ही रिटर्न दाखिल करने के लिए आगे बढ़ सकता है।

जीएसटी आरईटी -1 फार्म के लिए अनुबंध

वस्तु एवं सेवा कर प्रणाली के तहत आने वाले आरईटी 1 फॉर्म (न्यू रिटर्न फॉर्म) के लिए दो प्रकार के अनुबंधों का वर्डन किया है। हम यहाँ इसके दोनों अनुबंधों के बारे में विस्तार से एक-एक करके जानने की कोशिश करेंगे।

1. अनुबंध 1 को तीन भागों में विभाजित किया गया है:-

- मूल विवरण:- जीएसटीआईएन, व्यापार नाम, कानूनी नाम आदि जैसे विवरण ऑटो-आबादी वाले होंगे।

- जावक आपूर्ति, आवक आपूर्ति का विवरण रिवर्स चार्ज और माल और सेवाओं के आयात को आकर्षित करता है।

- उपभोक्ताओं, पंजीकृत व्यक्तियों और अपंजीकृत व्यक्तियों को आपूर्ति की जाती है।

- कर के भुगतान के साथ / बिना निर्यात।

- कर के भुगतान के साथ / बिना एसईजेड को आपूर्ति

- निर्यात किया गया।

- आवक आपूर्ति रिवर्स चार्ज को आकर्षित करती है

- सेवाओं का आयात।

- माल आदि का आयात।

- ई-कॉमर्स ऑपरेटरों के माध्यम से की गई आपूर्ति का विवरण धारा 52 के तहत कर एकत्र करने के लिए उत्तरदायी है।

2. अनुबंध 2 को चार भागों में बांटा गया है:

- मूल विवरण:- जीएसटीआईएन, व्यापार नाम, कानूनी नाम आदि जैसे विवरण ऑटो-आबादी वाले होंगे।

- पंजीकृत व्यक्ति से प्राप्त आवक आपूर्ति का विवरण, आयात, और एसईजेड इकाइयों / डेवलपर्स से बिल ऑफ एंट्री में प्राप्त की गई आपूर्ति:- इसमें विभिन्न विवरणों की आवश्यकता होती है जैसे कि पंजीकृत व्यक्तियों से आपूर्ति, एसईजेड से माल का आयात, बिल पर विदेशों से माल का आयात। प्रविष्टि का।

- इनपुट टैक्स क्रेडिट का सारांश:– इसमें जीएसटी पोर्टल पर कार्रवाई के लिए स्वीकृत, अस्वीकृत या लंबित सभी क्रेडिट का सारांश है।

- आईएसडी क्रेडिट प्राप्त: आईएसडी से दावा किए गए सभी क्रेडिट का विवरण यहां जीएसटीआईएन-वार को सूचित किया जाएगा।